11 Algemene delen van de nota van toelichting

Algemeen deel nota van toelichting Staatsblad 2011, 676

1.Inleiding

Met dit wijzigingsbesluit op het Bouwbesluit 2012 worden enkele onbedoelde effecten en inhoudelijke inconsistenties als gevolg van de vereenvoudiging van de brandveiligheidsvoorschriften in het Bouwbesluit 2012 weggenomen.

Na toezending van het ontwerp Bouwbesluit 2012 aan beide kamers der Staten-Generaal (Kamerstukken II 2010/2011,32 757, nr 1) en het daaropvolgende Algemeen overleg van de vaste commissie voor Binnenlandse Zaken is gebleken dat het besluit bij de (sub-) brandcompartimentering en ontvluchten tot ongewenste verzwaring van eisen zou leiden.

Om die reden is in dit besluit de systematiek en het niveau van eisen voor de onderwerpen (sub-)brandcompartimentering en ontvluchten bij nieuwbouw en bestaande bouw zodanig in overstemming gebracht met de eisen in het Bouwbesluit 2003 dat de invoering van het Bouwbesluit 2012 op deze onderdelen niet tot extra kosten zal leiden. Ook zijn de voorschriften op enkele andere onderdelen weer in overeenstemming gebracht met het niveau van eisen in het bouwbesluit 2003. In het voorschrift over d. e rookmelders (artikel 6.21) is het begrip functiewijziging geïntroduceerd. Hiermee zijn rookmelders voortaan ook voorgeschreven bij de transformatie van bijvoorbeeld kantoren naar woningen. Zie verder de toelichting op genoemd artikel. Ook zijn in dit besluit een aantal wijzigingen op het gebied van het uitvoeren van sloopwerkzaamheden opgenomen. Voorts zijn in dit besluit enkele kleinere correcties en vereenvoudigingen opgenomen.

Waar hierna in de toelichting wordt verwezen naar het Bouwbesluit 2012, wordt bedoeld het besluit zoals dit is gepubliceerd in het Staatsblad 2011,416.

Dit wijzigingsbesluit zal tegelijk met het Bouwbesluit 2012, naar verwachting 1 april 2012, in werking treden.

Algemeen deel nota van toelichting Staatsblad 2012, 441

Met dit wijzigingsbesluit is in tal van besluiten, waaronder het Bouwbesluit 2012, de citeertitel van het Activiteitenbesluit aangepast.

Algemeen deel nota van toelichting Staatsblad 2013, 75

1.Inleiding

Op 1 april 2012 is het Bouwbesluit 2012 in werking getreden. Met het wijzigingsbesluit Stb. 2013, 75 op het Bouwbesluit 2012 zijn voorschriften gegeven met betrekking tot de aansluiting op het distributienet voor warmte, ook zijn correcties en verdere vereenvoudigingen aangebracht.

Verder bevat het besluit een voorschrift over de aanscherping van de warmtedoorgangscoëfficiënt (U-waarde) voor ramen, deuren, kozijnen en daarmee vergelijkbare constructieonderdelen en een voorschrift voor de energiezuinigheid van geheel nieuwe dakkapellen en aan-of uitbouwen, zoals serres.

Ook is in dit besluit rekening gehouden met de eerste praktijkervaringen en recente ontwikkelingen na inwerkingtreding van een veelomvattend en omvangrijk besluit als het Bouwbesluit 2012. Op basis van deze praktijkervaringen zijn bijvoorbeeld enkele onbedoelde verzwaringen ten opzichte van het Bouwbesluit 2003 weggenomen.

2.Procedure en inspraak

Het concept besluit is aan een aantal betrokken organisaties voorgelegd. Ook is het concept voorgelegd aan het Overlegplatform Bouwregelgeving. Waar nodig is het besluit naar aanleiding van de ontvangen reacties aangepast.

3.Code interbestuurlijke verhoudingen

De Vereniging van Nederlandse Gemeenten heeft aangegeven ten aanzien van het ontwerp van dit besluit geen gebruik te willen maken van haar formele adviesbevoegdheid als bedoeld in de Code interbestuurlijke verhoudingen. Ambtelijk heeft zij enkele tekstaanpassingen voorgesteld, voor zover mogelijk zijn die in het ontwerp verwerkt.

4.Notificatie

Het ontwerpbesluit is op 11 oktober 2012 gemeld aan de Commissie van de Europese Gemeenschappen (notificatienummer 2012/573/NL) ter voldoening aan artikel 8, eerste lid, van Richtlijn 98/34/EG van het Europees Parlement en de Raad van de Europese Unie van 22 juni 1998 betreffende een informatieprocedure op het gebied van normen en technische voorschriften en regels betreffende de diensten van de informatiemaatschappij (PbEG L 204), zoals gewijzigd bij Richtlijn 98/48/EG van 20 juli 1998 (PbEG L 217).

De meeste bepalingen van dit besluit bevatten mogelijk technische voorschriften in de zin van deze richtlijn (notificatierichtlijn). Deze bepalingen zijn verenigbaar met het vrije verkeer van goederen; zij zijn evenredig en waar nodig voorzien van een gelijkwaardigheidsbepaling met het oog op de wederzijdse erkenning (zie artikel 1.3 van het Bouwbesluit 2012).

Door de Commissie zijn vragen gesteld over de voorschriften met betrekking tot het distributienet voor warmte. Deze vragen zijn beantwoord. Ook is de toelichting op het begrip distributienet voor warmte naar aanleiding van deze vragen aangevuld. Melding aan het Secretariaat van de Wereldhandelsorganisatie ingevolge artikel 2, negende lid, van de op 15 april 1994 te Marrakech tot stand gekomen Overeenkomst inzake technische handelsbelemmeringen (Trb. 1994, 235) heeft niet plaatsgevonden nu in casu geen sprake is van significante gevolgen voor de handel.

5.Regeldruk

Algemeen Dit besluit leidt niet tot een significante wijziging van de regeldruk. Een aanzienlijk deel van de voorschriften heeft betrekking op verbetering van bestaande artikelen, en als zodanig is geen sprake van wijzigingen in de regeldruk. Ook de aanscherping van U-waarde leidt om die reden niet extra regeldruk. De voorschriften met betrekking tot het warmteplan zijn met uitzondering van het bepaalde in artikel 6.10 wel nieuw, maar het opstellen van een warmteplan is niet verplicht. Om die reden is er op dit onderdeel ook geen sprake van het toenemen van regeldruk. De wijziging van artikel 6.2 van het Besluit omgevingsrecht (Bor) betekent een vermindering van de regeldruk. Gemeenten zijn na inwerkingtreding van deze wijziging niet meer verplicht om advies van de welstandscommissie te vragen voor de toets op welstand.

Nalevingskosten Wat betreft de aanscherping van de U-waarde wordt op basis van het rapport “Kosteneffectiviteit Rc-aanscherping – Onderzoek naar kosteneffecten”, DGMR, 3 april 2012 vastgesteld dat deze aanscherping in het algemeen kosteneffectief is binnen de technische levensduur van de maatregel. Meer uitgebreid onderzoek naar de bedrijfseffecten is gedaan in het kader van de totstandkoming van Bouwbesluit 2012, zoals gepubliceerd in Staatsblad 2011,416. Zie hiervoor ook het algemeen deel van de toelichting op dat besluit. Mede op basis van de in dat besluit genoemde onderzoeken is geconcludeerd dat het voorschrift voor de energiezuinigheid van geheel nieuwe dakkapellen en aan- of uitbouwen (onderdeel UU van dit besluit) in het algemeen kosteneffectief kan worden uitgevoerd binnen de technische levensduur. Verder wordt opgemerkt dat de naleving van dit voorschrift in principe niet leidt tot extra kosten voor burgers en bedrijven. Dergelijke nieuwe gebouwdelen worden in de praktijk altijd al op nieuwbouwniveau gerealiseerd.

Administratieve lasten Op basis van het rapport ‘Doorrekening administratieve en bestuurlijke lasten - Doorrekening van de effecten van wijzigingen in de regelgeving van het ministerie van BZK op de administratieve lasten voor bedrijven en burgers en de uitvoeringslasten voor overheden’ (SIRA, 5 oktober 2012) kan worden vastgesteld dat de wijziging van het Bor waarbij de verplichting voor welstandsadvies bij welstandscommissies komt te vervallen leidt tot een verlaging van de administratieve lasten van naar verwachting ongeveer € 2,6 miljoen voor bedrijven en € 1,3 miljoen en 13.310 uur voor burgers. Ook is op basis van bovengenoemd rapport worden vastgesteld dat de wijzigingen van het Bouwbesluit 2012 in principe geen effecten hebben op de administratieve of bestuurlijke lasten. De bepalingen voor het warmteplan hebben ook geen gevolgen voor de administratieve lasten of (anders dan initiële) bestuurlijke lasten. Met deze voorschriften wordt namelijk op vrijwillige basis een nadere uitwerking van de bestaande gelijkwaardigheidsbepaling gegeven voor de aansluitplicht op warmtenetten.

Bestuurlijke lasten Op basis van het rapport ‘Doorrekening administratieve en bestuurlijke lasten - Doorrekening van de effecten van wijzigingen in de regelgeving van het ministerie van BZK op de administratieve lasten voor bedrijven en burgers en de uitvoeringslasten voor overheden’ (SIRA, september 2012) kan worden vastgesteld dat de wijziging van het Bor (waarbij de verplichting voor welstandsadvies bij welstandscommissies komt te vervallen) leidt tot een reductie van de bestuurlijke lasten voor gemeenten van circa € 1 miljoen.

6.Milieu-effecten

Met dit besluit wordt de warmtedoorgangscoëfficiënt voor ramen, kozijnen en deuren (U-waarde) voor nieuwbouw aangescherpt tot 1,65. Ook wordt de vereiste warmteweerstand (Rc-waarde) en de warmtedoorgangscoëfficiënt (U-waarde) van een uitwendige scheidingsconstructie zoals de gevel, het dak en de beganegrondvloer en de warmtedoorgangscoëfficiënt voor volledig nieuwe dakkapellen en aan- en uitbouwen aangescherpt tot nieuwbouwniveau. Door deze betere isolatie is bij nieuwe gebouwen minder energie nodig om het gebouw te verwarmen.

7.Uitvoerbaarheid en handhaafbaarheid

Het ontwerpbesluit is beoordeeld aan de hand van de standaardtoets op handhaafbaarheid, uitvoerbaarheid en fraudebestendigheid (HUF-toets). Deze toets heeft geen aanleiding gegeven tot wijziging van het besluit.

Algemeen deel nota van toelichting Staatsblad 2013, 244

1.Inleiding

Aanleiding voor deze wijziging van het Bouwbesluit 2012 is de vaststelling van richtlijn 2010/31/EU van het Europees Parlement en de Raad van 19 mei 2010 betreffende de energieprestatie van gebouwen (herschikking). Deze herziene richtlijn energieprestatie gebouwen (hierna ook herziene EPBD) bevat een nadere uitwerking en aanscherping van de eerdere richtlijn van 16 december 2002 en heeft als oogmerk de energie-efficiëntie in de gebouwde omgeving verder te stimuleren. De in deze herziene richtlijn geformuleerde Europese doelstellingen zijn mede richtinggevend voor het Plan van aanpak Energiebesparing Gebouwde omgeving dat in februari 2011 aan de Tweede Kamer is gezonden (Kamerstukken II 2010/2011, 30 196, nr. 131). Ter implementatie van deze richtlijn worden de Woningwet, het Besluit energieprestatie gebouwen en het Bouwbesluit 2012, alsmede de bijbehorende ministeriële regelingen gewijzigd. Ook zullen de indieningsvereisten zoals deze in de Regeling omgevingsrecht (Mor) zijn opgenomen aan bovenstaande worden aangepast. Met de wijziging van het Bouwbesluit 2012 worden de artikelen 7 (maatregelen bij ingrijpende renovatie) en 8 (eisen aan technische bouwsystemen) van deze richtlijn geïmplementeerd. Opgemerkt wordt dat hier sprake is van strikte implementatie. Met deze twee voorschriften wordt een substantiële bijdrage geleverd aan de energiebesparingsdoelstellingen zoals deze uit de herziene EPBD voortvloeien. In onderdeel 8 van dit algemeen deel is een transponerings-tabel opgenomen met een overzicht van de voor de implementatie van de herziene EPBD benodigde wijzigingen in de regelgeving. In de brief «Toezeggingen en moties bouwregelgeving, energiebesparing en brandveiligheid» van 16 mei 2013 (Kamerstukken II 2012/2013, 32 757, nr. 63) is meer concreet ingegaan op de plannen om de herziene EPBD verder te implementeren door middel van met name wijziging van het Besluit energieprestatie gebouwen en de Regeling energieprestatie gebouwen. Inwerkingtreding van dit wijzigingsbesluit is voorzien per 1 juli 2013.

2.Totstandkoming besluit

Het concept besluit is aan een aantal betrokken organisaties voorgelegd. Ook is het concept voorgelegd aan het Overlegplatform Bouwregelgeving. Waar nodig is het besluit naar aanleiding van de ontvangen reacties aangepast.

Code interbestuurlijke verhoudingen De Vereniging van Nederlandse Gemeenten heeft aangegeven geen bezwaren tegen het ontwerpbesluit te hebben nu dit niet gepaard gaat met nieuwe bestuurlijke lasten. Ambtelijk zijn enkele tekstaanpassingen voorgesteld, voor zover mogelijk zijn die in het ontwerp verwerkt.

3.Regeldruk

Algemeen Dit besluit leidt niet tot een significante wijziging van de regeldruk. Uit het rapport « Doorrekening administratieve en bestuurlijke lasten – Doorrekening van de effecten van wijzigingen in de regelgeving van het ministerie van BZK op de administratieve lasten voor bedrijven en burgers en de uitvoeringslasten voor overheden» (SIRA, 14 december 2012) blijkt dat de implementatie van de artikelen 7 en 8 van de herziene EPDB slechts zeer beperkte effecten heeft op de administratieve lasten voor bedrijven en burgers en de uitvoeringslasten voor overheden.

Nalevingskosten De zwaardere eisen bij ingrijpende renovatie van bestaande gebouwen zullen kunnen leiden tot een beperkte toename van inhoudelijke nalevingskosten (aanschafkosten). Dit wijzigingsbesluit heeft met name bedrijfseffecten voor de toeleve-rende industrie en isolatiebranche en eigenaren van commercieel vastgoed, zoals bijvoorbeeld institutionele beleggers. Wat betreft de ingrijpende renovatie als bedoeld in artikel 2 van de herziene richtlijn, uitgaande van circa 25.000 van dergelijke renovaties op jaarbasis zal de omzet voor de bouwnijverheid naar verwachting jaarlijks met circa € 10 miljoen toenemen. De verhoudingen binnen de interna-tionale markt worden hierdoor in principe niet gewijzigd omdat in de ons omringende landen als gevolg van de implementatie van de herziene EPBD soortgelijke effecten zullen optreden. Wat betreft de eisen aan technische bouwsystemen (artikel 8 van de herziene richtlijn), met dit besluit worden voor het eerst rendementseisen gesteld. Deze nieuwe eisen kunnen ook nieuwe lasten veroorzaken, deze lasten zouden dan worden veroorzaakt door de noodzaak om bij vervanging een installatie aan te schaffen met een bepaald rendement. De aanschaf van een dergelijke meer energiezuinige installatie zou extra kosten met zich mee kunnen brengen, maar dat hoeft niet.

Administratieve lasten Op basis van het hierboven genoemde rapport kan worden vastgesteld dat de implementatie van artikel 7 niet leidt tot een structurele toename van de administratieve lasten voor bedrijven en voor burgers. Hoewel de inhoudelijke eisen die aan een ingrijpende renovatie worden gesteld zwaarder zijn geworden, is er geen sprake van voor de beoordeling van de administratieve lasten relevante wijzigingen in de vergunningsaanvraag. Aan de implementatie van artikel 8 kleven geen administratieve lasten. Er is hier geen sprake van extra verplichtingen waarbij door bedrijven of burgers informatie moet worden geleverd aan de overheid. Er hoeft ook niet worden nagegaan of bestaande installaties voldoen aan het rendement.

Bestuurlijke lasten Voor de effecten op de bestuurlijke lasten van de implementatie van artikel 7 moet worden gekeken naar de beoordeling van vergunningsaan-vragen en de uitvoering van het toezicht. Hoewel de inhoudelijke eisen die aan een ingrijpende renovatie worden gesteld zwaarder zijn geworden, wordt de beoordeling van vergunningsaanvragen niet anders. De implementatie van artikel 8 leidt niet tot extra bestuurlijke lasten.

4.Bedrijfs- en milieueffecten

Bedrijfseffecten Dit besluit heeft met name effecten voor de toeleverende industrie, isolatiebranche en gebouweigenaren. Wat betreft de ingrijpende renovatie als bedoeld in artikel 2 van de herziene richtlijn, uitgaande van circa 25.000 van dergelijke renovaties op jaarbasis, en circa 30.000 bedrijven, gaat het op jaarbasis om ongeveer een renovatie per bedrijf. De omzet voor de bouwnijverheid zal daardoor naar verwachting jaarlijks met circa € 10 miljoen toenemen.

Milieueffecten De milieueffecten van dit besluit zijn positief. Mede op basis van het onderzoeksrapport nr.110068/ct/122547 van BuildDesk van 31 mei 2012 kan worden geconcludeerd dat de eisen van dit besluit goed haalbaar zijn. De voorschriften van dit besluit zullen naar verwachting bovendien leiden tot een verdere toename in de toepassing van energiebesparende maatregelen.

5.Uitvoerbaarheid en handhaafbaarheid

Uit de standaardtoets op handhaafbaarheid, uitvoerbaarheid en fraudebestendigheid (HUF-toets) zijn geen opmerkingen gekomen.6.Notificatie

Het ontwerpbesluit is op 14 januari 2013 gemeld aan de Commissie van de Europese Gemeenschappen (notificatienummer 2013/0028/NL) ter voldoening aan artikel 8, eerste lid, van Richtlijn 98/34/EG van het Europees Parlement en de Raad van de Europese Unie van 22 juni 1998 betreffende een informatieprocedure op het gebied van normen en technische voorschriften en regels betreffende de diensten van de informatiemaatschappij (PbEG L 204), zoals gewijzigd bij Richtlijn 98/48/EG van 20 juli 1998 (PbEG L 217) (notificatierichtlijn). De meeste bepalingen van dit besluit bevatten mogelijk technische voorschriften in de zin van deze richtlijn. Deze bepalingen zijn verenigbaar met het vrije verkeer van goederen; zij zijn evenredig en waar nodig voorzien van een gelijkwaardigheidsbepaling met het oog op de wederzijdse erkenning (zie artikel 1.3 van het Bouwbesluit 2012). Er is geen reactie van de Commissie ontvangen. Melding aan het Secretariaat van de Wereldhandelsorganisatie ingevolge artikel 2, negende lid, van de op 15 april 1994 te Marrakech tot stand gekomen Overeenkomst inzake technische handelsbelemmeringen (Trb. 1994, 235) heeft niet plaatsgevonden nu in casu geen sprake is van significante gevolgen voor de handel.7.Voorlichting en kennisoverdracht

De inwerkingtreding van dit besluit zal worden ondersteund door een uitgebreid communicatietraject. Met deze communicatie is tijdig gestart.8.Transponeringstabel

Richtlijn nr. 2010/31/EU van het Europees Parlement en de Raad van de Europese Unie van 19 mei 2010 betreffende de energie-prestatie van gebouwen (PbEU L153/13)

| Transponeringstabel | |

| Bepaling in richtlijn 2010/31/EU | Bepaling in implementatieregelgeving of in bestaande regelgeving |

| Artikel 1 Onderwerp | Bepaling hoeft uit zijn aard geen implementatie |

| Artikel 2 Definities | Wijziging Bouwbesluit 2012 (in dit besluit opgenomen), wijziging Besluit energieprestatie gebouwen |

| Artikel 3 Vaststelling methode voor berekening energieprestatie gebouwen | Reeds geïmplementeerd met artikel 5.2 van het Bouwbesluit 2012, wijziging van de Regeling energieprestatie gebouwen |

| Artikel 4 Vaststelling minimumeisen voor de energieprestaties | Reeds geïmplementeerd met afdeling 5.1 van het Bouwbesluit 2012 |

| Artikel 5 Berekening kostenoptimale niveaus v/d minimumeisen inzake energieprestatie | Bepaling hoeft uit zijn aard geen implementatie |

| Artikel 6 Nieuwe gebouwen | Reeds geïmplementeerd met afdeling 5.1 van het Bouwbesluit 2012 |

| Artikel 7 Ingrijpende renovatie bestaande gebouwen | Wijziging Bouwbesluit 2012 (in dit besluit opgenomen) |

| Artikel 8 Technische bouwsystemen Eerste lid systeemeisen | Wijziging Bouwbesluit 2012 (in dit besluit opgenomen) |

| Artikel 8, tweede lid Slimme meetsystemen | Reeds geïmplementeerd door de novelle wijziging wetsvoorstel verbetering marktmodel (32 374) en de novelle wijziging wetsvoorstel implementatie energie-efficiëntie (32 373) als gevolg van implementatie van richtlijn nr. 2006/32/EC over energie-efficiency en Energiediensten |

| Artikel 9 Bijna-energieneutrale gebouwen | Wijziging Bouwbesluit 2012 |

| Artikel 10 Financiële stimulansen en marktbelemmeringen | Bepaling hoeft uit zijn aard geen implementatie |

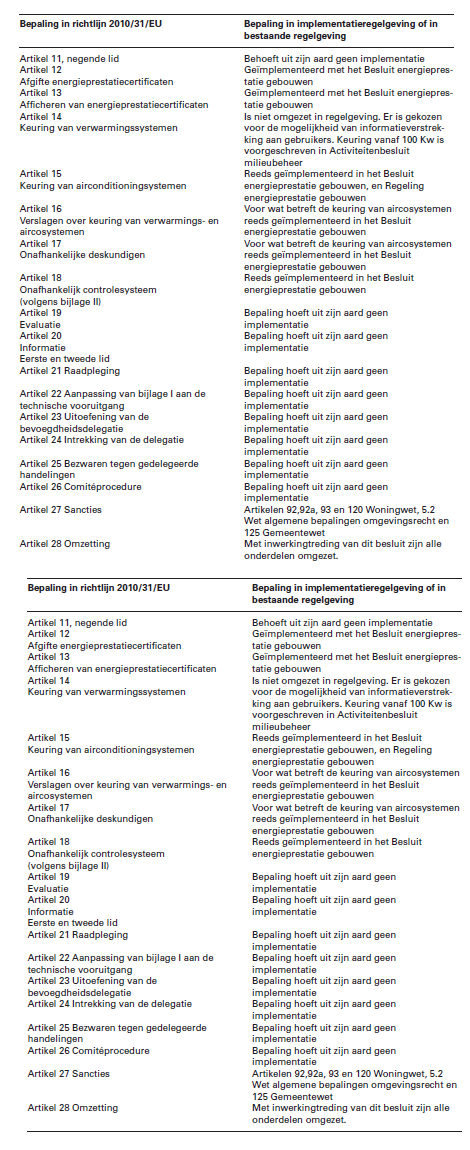

| Artikel 11 Energieprestatiecertificaten Eerste tot en met vierde, zesde en zevende lid | Wijziging Besluit energieprestatie gebouwen, wijziging Regeling energieprestatie gebouwen |

| Artikel 11, vijfde lid | Bepaling hoeft uit zijn aard geen implementatie |

| Artikel 11, achtste lid | Wijziging Besluit energieprestatie gebouwen |

| Artikel 11, negende lid | Behoeft uit zijn aard geen implementatie |

| Artikel 12 Afgifte energieprestatie- certificaten | Wijze van implementatie wordt nog onderzocht |

| Artikel 13 Afficheren van energieprestatiecertificaten | Wijze van implementatie wordt nog onderzocht |

| Artikel 14 Keuring van verwarmingssystemen | Wordt niet omgezet in regelgeving. Er is gekozen voor de mogelijkheid van informatieverstrekking aan gebruikers |

| Artikel 15 Keuring van airconditioningsystemen | Reeds geïmplementeerd in het Besluit energieprestatie gebouwen, wijziging Regeling energieprestatie gebouwen |

| Artikel 16 Verslagen over keuring van verwarmings- en aircosystemen | Voor wat betreft de keuring van aircosystemen reeds geïmplementeerd in het Besluit energieprestatie gebouwen |

| Artikel 17 Onafhankelijke deskundigen | Voor wat betreft de keuring van aircosystemen reeds geïmplementeerd in het Besluit energieprestatie gebouwen |

| Artikel 18 Onafhankelijk controlesysteem (volgens bijlage II) | Reeds geïmplementeerd in het Besluit energieprestatie gebouwen |

| Artikel 19 Evaluatie | Bepaling hoeft uit zijn aard geen implementatie |

| Artikel 20 Informatie Eerste en tweede lid | Bepaling hoeft uit zijn aard geen implementatie |

| Artikel 21 Raadpleging | Bepaling hoeft uit zijn aard geen implementatie |

| Artikel 22 Aanpassing van bijlage I aan de technische vooruitgang | Bepaling hoeft uit zijn aard geen implementatie |

| Artikel 23 Uitoefening van de bevoegdheidsdelegatie | Bepaling hoeft uit zijn aard geen implementatie |

| Artikel 24 Intrekking van de delegatie | Bepaling hoeft uit zijn aard geen implementatie |

| Artikel 25 Bezwaren tegen gedelegeerde handelingen | Bepaling hoeft uit zijn aard geen implementatie |

| Artikel 26 Comitéprocedure | Bepaling hoeft uit zijn aard geen implementatie |

| Artikel 27 Sancties | Wijze van implementatie wordt onderzocht |

| Artikel 28 Omzetting | Er wordt aan gewerkt om zo spoedig mogelijk een volledige omzetting te realiseren |

Algemeen deel nota van toelichting Staatsblad 2013, 462

1.Inleiding

Op 1 juli 2013 is de richtlijn bouwproducten (89/106/EEG) integraal vervangen door de verordening bouwproducten nr. 305/2011. De verordening bouwproducten heeft rechtstreekse werking en spreekt de marktdeelnemers die bouwproducten op de EU-markt in de handel brengen, op de markt aanbieden of distribueren dus rechtstreeks aan. Ter versterking van het vertrouwen in bouwproducten dient als gevolg van de verordening bouwproducten bij de CE-markering een zogeheten prestatie-verklaring te worden opgesteld, waarin de fabrikant de technische prestaties van CE-gemarkeerde bouwproducten kenbaar maakt. Deze technische prestaties worden vastgesteld met Europese testmethoden en zijn uniek gekoppeld aan de CE-markering. Zoals geformuleerd in artikel 8, derde lid, van de verordening, is de CE-markering het enige merkteken dat verklaart dat een bouwproduct is afgegeven in overeenstemming met de aangegeven prestaties van de essentiële kenmerken. Zie voor een toelichting op het begrip essentiële kenmerken de toelichting op artikel 1.9 van het Bouwbesluit 2012.

In dit besluit zijn enkele begripsbepalingen uit de verordening bouwpro-ducten opgenomen. Daarnaast zijn de artikelen betreffende de aansluiting van CE-gemarkeerde producten en kwaliteitsverklaringen op de bouw-regelgeving aangepast.

2.Code Interbestuurlijke Verhoudingen

De Code Interbestuurlijke Verhoudingen is niet van toepassing: de onderhavige wijzigingen van het Bouwbesluit hebben geen financiële noch bestuurlijke consequenties voor de decentrale overheid.

3.Toetsing administratieve lasten

Aangezien de verordening bouwproducten directe werking heeft is in Nederland geen aparte studie uitgevoerd naar de eventuele regeldruk en toename van administratieve lasten van deze verordening. Wel heeft de Europese Commissie in 2008 ten behoeve van het voorstel voor de verordening bouwproducten een «impact assessment»-studie uitgevoerd (rapport COM(2008)311 final, SEC (2008) mei 2008). De conclusie van deze studie was dat de nieuwe regels in het algemeen tot een verhoging van administratieve lasten leidden, maar dat het gebruik van de CE-markering voor de marktpartijen ook een kostenvoordeel opleverde. Met de CE-markering hoeven producten namelijk niet meer voor elk land afzonderlijk getest te worden en te worden voorzien van (nationale) kwaliteitsverklaringen. Recente inzichten hebben echter tot de conclusie geleid dat de lasten van deze verordening voor bepaalde marktdeel-nemers, zoals fabrikanten en importeurs, toch iets hoger kunnen zijn dan in 2008 werd aangenomen. Daarom zijn in 2013 in Europees verband een aantal zogenoemde gedelegeerde handelingen (delegated acts) voorbereid. Deze wijzigingen hebben betrekking op het via een website aanbieden van prestatieverklaringen en op het vereenvoudigen van de modelprestatieverklaring. Deze wijzigingen kunnen, nadat zij zijn aangenomen, tot een aanmerkelijke vermindering van lasten leiden.

4.Notificatie

Het ontwerpbesluit is op 4 juli 2013 gemeld aan de Commissie van de Europese Gemeenschappen (notificatienummer 2013/0367/NL) ter voldoening aan artikel 8, eerste lid, van Richtlijn 98/34/EG van het Europees Parlement en de Raad van de Europese Unie van 22 juni 1998 betreffende een informatieprocedure op het gebied van normen en technische voorschriften en regels betreffende de diensten van de informatiemaatschappij (PbEG L 204), zoals gewijzigd bij richtlijn 98/48/EG van 20 juli 1998 (PbEG L 217). De meeste bepalingen van dit besluit bevatten mogelijk technische voorschriften in de zin van deze richtlijn (notificatierichtlijn). Deze bepalingen zijn verenigbaar met het vrije verkeer van goederen; zij zijn evenredig en waar nodig voorzien van een gelijk-waardigheidsbepaling met het oog op de wederzijdse erkenning (zie artikel 1.3 van het Bouwbesluit 2012). Er zijn geen opmerkingen van de Commissie ontvangen. Melding aan het Secretariaat van de Wereldhandelsorganisatie ingevolge artikel 2, negende lid, van de op 15 april 1994 te Marrakech tot stand gekomen Overeenkomst inzake technische handelsbelemmeringen (Trb. 1994, 235) heeft niet plaatsgevonden nu in casu geen sprake is van significante gevolgen voor de handel.

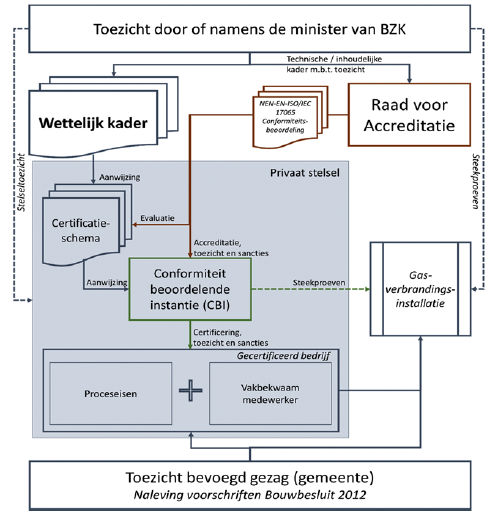

5Uitvoerbaarheid en handhaafbaarheid

Het ontwerpbesluit is beoordeeld aan de hand van de standaardtoets op handhaafbaarheid, uitvoerbaarheid en fraudebestendigheid (HUF-toets). In het kader van deze toets zijn opmerkingen gemaakt over de toelichting. Waar mogelijk zijn deze verwerkt. Wat betreft het systeem van het toezicht wordt opgemerkt dat de Inspectie Leefomgeving en Transport (ILT) van het Ministerie van Infrastructuur en Milieu is aangewezen voor het toezicht en de handhaving op de CE-markering op bouwproducten. De ILT controleert de marktdeelnemers (fabrikanten, importeurs en distributeurs en gemach-tigden) op het voeren van de CE-markering (inclusief prestatieverklaring). Hierbij wordt ook gekeken naar de volledigheid en juistheid van de informatie die moet worden verstrekt bij de CE-markering.

Algemeen deel nota van toelichting Staatsblad 2014, 51

1Inleiding

Op 1 april 2012 is het Bouwbesluit 2012 in werking getreden. Met dit wijzigingsbesluit op het Bouwbesluit 2012 zijn voorschriften gegeven met betrekking tot de brandveiligheid van het bedrijfsmatig houden van dieren, ook zijn correcties en verdere vereenvoudigingen van het Bouwbesluit 2012 aangebracht. De nieuwe voorschriften met betrekking tot de brandveiligheid van stallen zijn een gevolg van politieke toezeg-gingen om het aantal stalbranden en het aantal dieren dat omkomt bij stalbranden fors te verminderen (Kamerstukken II 2012/2013, 33 400, nr. 129). Bij de correcties gaat het bijvoorbeeld om een aantal gevallen waarin een onbedoelde verzwaring ten opzichte van het niveau van het Bouwbe-sluit 2003 is gerepareerd. Een voorbeeld van een verdere vereenvoudiging is de wijziging in artikel 3.3 op grond waarvan de geluidsbelasting in bepaalde gevallen ook mag worden berekend met de hulp van het reken- en meetvoorschrift bedoeld in artikel 110d van de Wet geluidhinder. Ook bevat dit wijzigingsbesluit een aantal voorschriften over de afstemming met andere regelgeving. Het gaat daarbij met name over de afstemming op het gebied van de tunnelveiligheid. Verder zijn op verzoek van de bouwpraktijk enkele wijzigingen aangebracht. Een voorbeeld daarvan is de wijziging van artikel 8.3, geluidhinder, dat nu verder in overeenstemming is gebracht met de Circulaire bouwlawaai 2012. Dit wijzigingsbesluit treedt op 1 april 2014 in werking.

2Procedure en inspraak

Het concept is voorgelegd aan het Overlegplatform Bouwregelgeving (OPB). Waar nodig is het besluit naar aanleiding van de ontvangen reacties aangepast.

3Code interbestuurlijke verhoudingen

De Vereniging van Nederlandse Gemeenten heeft aangegeven ten aanzien van het ontwerp van dit besluit geen gebruik te willen maken van haar formele adviesbevoegdheid als bedoeld in de Code interbestuurlijke verhoudingen.

4Notificatie

Het ontwerpbesluit is op 18 juni 2013 gemeld aan de Commissie van de Europese Gemeenschappen (notificatienummer 2013/318/NL) ter voldoening aan artikel 8, eerste lid, van Richtlijn 98/34/EG van het Europees Parlement en de Raad van de Europese Unie van 22 juni 1998 betreffende een informatieprocedure op het gebied van normen en technische voorschriften en regels betreffende de diensten van de informatiemaatschappij (PbEG L 204), zoals gewijzigd bij Richtlijn 98/48/EG van 20 juli 1998 (PbEG L 217). De meeste bepalingen van dit besluit bevatten mogelijk technische voorschriften in de zin van deze richtlijn (notificatierichtlijn). Deze bepalingen zijn verenigbaar met het vrije verkeer van goederen; zij zijn evenredig en waar nodig voorzien van een gelijkwaardigheidsbepaling met het oog op de wederzijdse erkenning (zie artikel 1.3 van het Bouwbesluit 2012). Er zijn geen opmerkingen van de Commissie ontvangen. Melding aan het Secretariaat van de Wereldhandelsorganisatie ingevolge artikel 2, negende lid, van de op 15 april 1994 te Marrakech tot stand gekomen Overeenkomst inzake technische handelsbelemmeringen (Trb. 1994, 235) heeft niet plaatsgevonden nu in casu geen sprake is van significante gevolgen voor de handel.

5Regeldruk

Algemeen Dit besluit leidt niet tot een significante wijziging van de administratieve lasten. Dit blijkt uit het rapport «Effectmeting wijziging bouwregelgeving, Doorrekening van de effecten van de wijzigingen van het Bouwbesluit 2012 en de Regeling Bouwbesluit 2012 op de administratieve lasten en nalevingskosten voor bedrijven en burgers en de bestuurlijke lasten van de overheid» (SIRA, juli 2013). Een aanzienlijk deel van de voorschriften heeft betrekking op wijziging van bestaande artikelen. De enige volledig nieuwe voorschriften betreffen de zwaardere brandveiligheidseisen voor de lichte industriefunctie voor het bedrijfsmatig houden van dieren. Deze voorschriften leiden wel tot een verhoging van de nalevingskosten.

Nalevingskosten Uit het hierboven genoemde rapport volgt dat de zwaardere brandvei-ligheidseisen voor de lichte industriefunctie voor het bedrijfsmatig houden van dieren leiden tot een toename van de nalevingskosten van € 25.000.000 per jaar. Het gaat hierbij om extra kosten bij de bouw van veestallen als gevolg van het toepassen van constructieonderdelen met een brandklasse B en de brandcompartimentering van de technische ruimten.

Administratieve lasten Op basis van het hierboven genoemde rapport kan worden vastgesteld dat het wijzigingsbesluit geen gevolgen heeft voor de administratieve lasten.

Bestuurlijke lasten Op basis van het hierboven genoemde rapport kan worden vastgesteld dat het wijzigingsbesluit niet leidt tot extra bestuurlijke lasten. De toetsing van de nieuwe voorschriften met betrekking tot de brandveiligheid van de lichte industriefunctie voor het bedrijfsmatig houden van dieren leidt in principe niet tot extra bestuurlijke lasten. De toetsing vindt als onderdeel van de vergunningaanvraag in één keer plaats gelijktijdig met de andere aspecten die getoetst moeten worden.

6Uitvoerbaarheid en handhaafbaarheid

Het ontwerpbesluit is beoordeeld aan de hand van de standaardtoets op handhaafbaarheid, uitvoerbaarheid en fraudebestendigheid (HUF-toets). Deze toets heeft geen aanleiding gegeven tot wijziging van het besluit.

Algemeen deel nota van toelichting Staatsblad 2014, 333

1.Aanleiding en achtergrond

Dit besluit bevat een aantal wijzigingen van het Besluit omgevingsrecht (Bor), het Besluit algemene regels ruimtelijke ordening (Barro), het Besluit externe veiligheid buisleidingen, het Besluit externe veiligheid inrichtingen (Bevi), het Besluit geluidhinder, het Besluit milieueffectrapportage (Besluit mer), het Besluit ruimtelijke ordening (Bro), het Besluit uitvoering Crisis- en herstelwet (Besluit uitvoering Chw) en het Bouwbesluit 2012 (Bb). Deze wijzigingen zijn voor het merendeel een uitvloeisel van de wet van 28 maart 2013 tot wijziging van de Crisis- en herstelwet en diverse andere wetten in verband met het permanent maken van de Crisis- en herstelwet en het aanbrengen van enkele verbeteringen op het terrein van het omgevingsrecht (Stb. 2013, 144) (hierna: wet pChw), zoals gewijzigd bij de wet van 9 juli 2014 tot wijziging van de Wet milieubeheer en van de wet pChw in verband met het doorvoeren van enkele noodzakelijke reparaties en andere kleine wijzigingen (Stb. 2014, 302) (hierna: wijzi-gingswet wet pChw). Het gehele besluit is, in het verlengde van de wet pChw, gericht op verbeteringen en het wegnemen van knelpunten binnen het bestaande stelsel van het omgevingsrecht. Daarbij wordt tegelijk uitvoering gegeven aan de motie Linhard c.s. (Kamerstukken II 2009/10, 32 123 XI, nr. 38) die oproept om het eenvoudiger te maken om leegstaande kantoorgebouwen tijdelijk een andere maatschappelijk gewenste functie te geven. Hiertoe worden wijzigingen aangebracht in de artikelen 4 en 5 van bijlage II bij het Bor. Ook wordt in dit besluit uitvoering gegeven aan de motie Pieper c.s. (Kamerstukken II 2009/10, 32 123 XI, nr. 34) waarin wordt opgeroepen om de mogelijkheden voor de plaatsing van mantelzorgwoningen te vereenvoudigen. In dat verband worden onder meer wijzigingen in de regeling voor omgevingsvergunningvrij bouwen in bijlage II bij het Bor doorgevoerd. Daarbij is ook uitvoering gegeven aan de motie Bisschop en Van Veldhoven (Kamerstukken II 2013/14, 32 127, nr. 196), waarin is verzocht de mogelijkheden voor het creëren van mantelzorgwoningen in het buitengebied te verruimen, ten opzichte van het in het kader van de voorhangprocedure gepubliceerde ontwerp van dit besluit. Daarnaast worden in de regeling voor omgevingsvergunningvrij bouwen vereenvoudigingen doorgevoerd om de regeling beter uitvoerbaar te maken. Deze wijzigingen hebben in het bijzonder betrekking op de mogelijkheid om bijbehorende bouw-werken te kunnen bouwen in achtererfgebied. Met de in dit besluit opgenomen wijzigingen wordt, evenals met de wet pChw zelf, vooruitgelopen op de integrale stelselherziening van het omgevingsrecht, zoals die vorm krijgt in de voorgenomen Omgevingswet, omdat hiermee voor de praktijk al enige belangrijke verbeteringen kunnen worden bereikt. De afzonderlijke wijzigingen zullen hierna in de artikelsgewijze toelichting worden besproken. De voordracht voor dit besluit is mede gedaan namens de Ministers van Economische Zaken en van Onderwijs, Cultuur en Wetenschap, omdat het besluit mede is gebaseerd op hoofdstuk 7 van de Wet milieubeheer. Voor die situatie schrijft artikel 21.6, derde lid, van die wet een gezamenlijke voordracht met deze ministers voor. Verder is de voordracht voor dit besluit mede gedaan namens de Minister voor Wonen en Rijksdienst, vanwege zijn verantwoordelijkheid voor de bouwregelgeving.

Algemeen deel nota van toelichting Staatsblad 2014, 342

1.Inleiding

Aanleiding voor deze wijziging van het Bouwbesluit 2012 is de vaststelling van richtlijn 2010/31/EU van het Europees Parlement en de Raad van 19 mei 2010 betreffende de energieprestatie van gebouwen (herschikking). Deze herziene richtlijn energieprestatie gebouwen (hierna ook herziene EPBD) bevat een nadere uitwerking en aanscherping van de eerdere richtlijn van 16 december 2002 en heeft als oogmerk de energie-efficiëntie in de gebouwde omgeving verder te stimuleren. De in de herziene EPBD geformuleerde Europese doelstellingen zijn mede richtinggevend voor het Plan van aanpak Energiebesparing Gebouwde omgeving dat 25 februari 2011 aan de Tweede Kamer is gezonden (Kamerstukken II 2010/11, 30 196, nr. 131), voor het zogenoemde Lente-akkoord Energiezuinige Nieuwbouw dat op 28 juni 2012 is afgesloten tussen het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, Bouwend Nederland, Neprom, NVB en Aedes en voor het Energieakkoord voor duurzame groei dat de overheid met ruim 40 betrokken organisaties op 6 september 2013 heeft afgesloten. De in deze wijziging van het Bouwbesluit 2012 opgenomen aanscherping van de energieprestatiecoëfficiënt is in zowel het plan van aanpak als in het akkoord aangekondigd. Ook is hiermee invulling gegeven aan de toezegging van de brief van 7 februari 2014 (Kamerstukken II 2013/14, 30 196, nr. 233) inzake de motie aanscherping minimumeisen energiebesparing gebouwen. Met deze wijziging worden de energieprestatiecoëfficiënten van praktisch alle gebruiksfuncties waarvoor een energieprestatiecoëfficiënt (EPC) geldt, aangescherpt. Het gaat daarbij globaal gezegd om een halvering van de EPC vergeleken met het niveau van 2007. Met deze wijziging wordt een substantiële bijdrage geleverd aan de doelstellingen van artikel 9 van de herziene EPBD. Op basis van genoemd artikel moeten uiterlijk 31 december 2020 alle nieuwe gebouwen bijna-energieneutraal zijn. Voor zover het nieuwe gebouwen betreft waarin overheidsinstanties zijn gehuisvest is deze datum 31 december 2018. Een bijna-energieneutraal gebouw is een gebouw dat voldoet aan de definitie van artikel 2, tweede lid, van de herziene EPBD. Deze aanscherping van de EPC is een belangrijke en onontkoombare tussenstap om deze doelstelling van de richtlijn te bereiken. Ook worden met dit wijzigingsbesluit de eisen voor de thermische isolatie aangescherpt en gedifferentieerd. Ook dit is een belangrijke maatregel om de doelstellingen van de herziene EPBD te bereiken. Met de aanscherping van de eisen voor thermische isolatie is invulling gegeven aan de toezegging ter zake zoals verwoord in de brief «maatregelen energiebesparing gebouwde omgeving» van 29 november 2013 (Kamerstukken II 2013/14, 30 196, nr. 227). In deze brief wordt overigens meer concreet ingegaan op de diverse ontwikkelingen op het gebied van energiebesparing in de gebouwde omgeving met het oog op de implementatie van de herziene EPBD. In onderdeel 8 van het algemeen deel van de toelichting van Stb. 2014, 342 is een transponeringsstabel opgenomen met een overzicht van de voor de implementatie van de herziene EPBD benodigde wijzigingen in de regelgeving. Verder is de termijn waarbinnen gebruik mag worden gemaakt van het specifieke overgangsrecht met betrekking tot wegtunnels verlengd. Inwerkingtreding van de verschillende in dit wijzigingsbesluit opgenomen voorschriften is voorzien per 1 januari 2015.

2.Totstandkoming besluit

Artikel I van het conceptbesluit is aan een aantal betrokken organisaties voorgelegd. Ook zijn de aanscherpingen onderwerp van gesprek geweest in het Overlegplatform Bouwregelgeving. De ontvangen reacties hebben niet geleid tot aanpassing van het besluit. Code interbestuurlijke verhoudingenDe Vereniging van Nederlandse Gemeenten heeft aangegeven geen bezwaren tegen het ontwerpbesluit te hebben nu dit niet gepaard gaat met nieuwe bestuurlijke lasten.

3.Regeldruk

Algemeen Dit besluit heeft geen invloed op de kabinetsdoelstelling om twee en half miljard regeldruk te verminderen. De aanscherping van de EPC zal geen effecten hebben op de administratieve lasten voor bedrijven en burgers en de bestuurlijke lasten voor overheden nu al sedert 1995 een EPC is voorgeschreven. Ook bij de aanscherping van de eisen voor thermische isolatie is sprake van aanscherpen van al bestaande voorschriften waarbij geen effecten voor administratieve en bestuurlijke lasten ontstaan.

Nalevingskosten De aangescherpte EPC en Rc-waarde leiden tot een verdere toename in de toepassing van energiebesparende maatregelen. Dit kan worden geconcludeerd uit het onderzoeksrapport «Aanscherpingsstudie EPC woningbouw en utiliteitsbouw 2015» (W/E en Arcadis, 20 december 2013), waarin zowel is ingegaan op de aanscherping van de EPC als op de aanscherping van eisen voor thermische isolatie. Er zijn nalevingskosten. Het gaat bij de aanscherping van de EPC en de Rc-waarde op jaarbasis om circa 27.000 eensgezinswoningen, 18.000 appartementen en 1.900.000 m2 utiliteitsgebouwen. Zie voor de daadwerkelijke kosten van deze aanscherping verder bij onderdeel 4, bedrijfs- en milieueffecten van dit algemeen deel van de toelichting.

Administratieve lasten Er kan worden vastgesteld dat de implementatie van artikel 9 van de herziene EPBD niet leidt tot een structurele toename van de administratieve lasten voor bedrijven en voor burgers. Hoewel de inhoudelijke eisen die worden gesteld zwaarder zijn geworden, is er geen sprake van voor de beoordeling van de administratieve lasten relevante wijzigingen in de vergunningsaanvraag. De actualisatie van de bepalingsmethode van de waardering van de energieprestatie van woningen die gekoppeld wordt aan het woningwaarderingsstelsel in het Besluit huurprijzen woonruimte (artikel II) leidt evenmin tot een wijziging in de administratieve lasten. De informatieverplichtingen die ervoor gelden zijn vergelijkbaar met hetgeen op basis van de eerdere systematiek nodig was. Bovendien blijft de oude berekening op basis van de tot dat moment afgegeven energielabels van toepassing zolang dat label geldig is.

Bestuurlijke lasten Voor de effecten op de bestuurlijke lasten van de implementatie van artikel 9 van de herziene EPBD moet worden gekeken naar de beoordeling van vergunningsaanvragen en de uitvoering van het toezicht. Hoewel de inhoudelijke eisen zwaarder zijn geworden, wordt de beoordeling van vergunningsaanvragen niet anders.

4.Bedrijfs- en milieueffecten

Bedrijfseffecten De aanscherping van de EPC en de Rc-waarde heeft met name effecten voor de toeleverende industrie, isolatiebranche en gebouweigenaren. Het onderzoeksrapport van W/E en Arcadis wijst uit dat de eisen met betrekking tot aanscherping van de EPC technisch goed realiseerbaar zijn met nu al vaak toegepaste maatregelen zoals een betere isolatie voor dak, gevel en vloer en ramen en een goede luchtdichtheid. In de praktijk is gebleken dat de aangescherpte eisen met betrekking tot de thermische isolatie voor de inwerkingtreding van dit besluit in veel gevallen al werden gerealiseerd. Ten aanzien van de installatietechnische maatregelen moet men denken aan energiezuinige ventilatiesystemen, efficiëntere opwekkers voor ruimteverwarming en warmtapwater, en aandacht voor beperken van benodigd vermogen voor verlichting en ventilatoren. In enkele gevallen zijn zonnepanelen als maatregel meegenomen. De aanscherping van de EPC zal op basis van de hiervoor onder het kopje nalevingskosten genoemde aantallen naar verwachting leiden tot een extra omzet voor de bouwnijverheid van jaarlijks ca. 380 miljoen euro (exclusief BTW). Dat blijkt uit het bovengenoemde onderzoeksrapport (tabel 13, pagina 30). Wellicht ten overvloede wordt opgemerkt dat deze extra investering voor burgers en bedrijven rechtstreeks voortvloeit uit de implementatie van de herziene EPBD. De initiële meerkosten zijn (voor eengezinswoningen gemiddeld € 6.700 per woning, voor meergezinswoningen gemiddeld € 6.520 per woning, beiden inclusief BTW) zullen zich gedurende de beschouwingsperiode van 30 jaar (conform de voorschriften vanuit Europa om de kostenoptimaliteit te beoordelen) niet geheel kunnen terugverdienen maar leiden voor woningen jaarlijks tot maximaal ca. 1,35 €/m2 niet terugverdiende extra kosten, en voor de utilitaire functies jaarlijks tot maximaal 5 €/m2 extra kosten over de beschouwingsperiode van 20 jaar die hier voor geldt. De kosten van de aanscherping van de thermische isolatie zijn niet apart gekwantificeerd maar opgenomen in de hiervoor genoemde kosten van de aanscherping van de EPC. Bovenstaande conclusies zijn gebaseerd op zogenoemde veilige uitgangspunten. De in het hiervoor genoemde rapport opgenomen gevoeligheidsanalyse wijst dan ook uit dat bij iets «gunstigere» aannamen voor met name de energieprijsontwikkeling (energieprijzen stijgen meer dan nu is aangenomen) en de rekenrente (die is lager dan nu is aangehouden) men al snel het kostenoptimale niveau bereikt. Dat wil zeggen dat men de hogere investeringen dan eerder terugverdient door lagere exploitatiekosten zoals minder energiegebruik en onderhoud, etc. Bij de in het rapport gehanteerde uitgangspunten is verder ook nog geen rekening gehouden met een eventueel te verwachten verdere kostendaling van nu nog nieuwe maatregelen, de mogelijke inzet van (goedkope) gebiedsmaatregelen en de positieve waardeontwikkeling van energiezuinige woningen en gebouwen. De verhoudingen binnen de internationale markt worden hierdoor in principe niet gewijzigd omdat in de ons omringende landen als gevolg van de implementatie van de herziene EPBD soortgelijke effecten zullen optreden.

Milieueffecten De milieueffecten van dit besluit zijn positief. Op basis van het eerder genoemde onderzoeksrapport van W/E en Arcadis kan worden geconcludeerd dat de aanscherping van de EPC, inclusief de aanscherping van de thermische isolatie, leidt tot een reductie van 1 tot 1,5 PJ energiebesparing per jaar. De voorschriften van dit besluit zullen naar verwachting bovendien leiden tot een verdere toename in de toepassing van energiebesparende maatregelen.

5.Uitvoerbaarheid en handhaafbaarheid

Het ontwerpbesluit is beoordeeld aan de hand van de standaardtoets op op handhaafbaarheid, uitvoerbaarheid en fraudebestendigheid (HUF-toets). Deze toets heeft geen aanleiding gegeven tot wijziging van het besluit.

6.Notificatie

Het ontwerpbesluit is op 20 mei 2014 gemeld aan de Commissie van de Europese Gemeenschappen (notificatienummer 2014/ 230/NL) ter voldoening aan artikel 8, eerste lid, van Richtlijn 98/34/EG van het Europees Parlement en de Raad van de Europese Unie van 22 juni 1998 betreffende een informatieprocedure op het gebied van normen en technische voorschriften en regels betreffende de diensten van de informatiemaatschappij (PbEG L 204), zoals gewijzigd bij Richtlijn 98/48/EG van 20 juli 1998 (PbEG L 217) (notificatierichtlijn). De meeste bepalingen van dit besluit bevatten mogelijk technische voorschriften in de zin van deze richtlijn. Deze bepalingen zijn verenigbaar met het vrije verkeer van goederen; zij zijn evenredig en waar nodig voorzien van een gelijkwaardigheidsbepaling met het oog op de wederzijdse erkenning (zie artikel 1.3 van het Bouwbesluit 2012). Van de Commissie is geen reactie ontvangen. Melding aan het Secretariaat van de Wereldhandelsorganisatie ingevolge artikel 2, negende lid, van de op 15 april 1994 te Marrakech tot stand gekomen Overeenkomst inzake technische handelsbelemmeringen (Trb. 1994, 235) heeft niet plaatsgevonden nu in casu geen sprake is van significante gevolgen voor de handel.

7.Voorlichting en kennisoverdracht

De inwerkingtreding van dit besluit zal worden ondersteund door een uitgebreid communicatietraject. Met deze communicatie is tijdig gestart.

8.Transponeringstabel

Richtlijn nr. 2010/31/EU van het Europees Parlement en de Raad van de Europese Unie van 19 mei 2010 betreffende de energieprestatie van gebouwen (PbEU L153/13)

| Transponeringstabel | |

| Bepaling in richtlijn 2010/31/EU | Bepaling in implementatieregelgeving of in bestaande regelgeving |

| Artikel 1Onderwerp | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Het artikel benoemt onderwerp en voorschriften waarop de richtlijn betrekking heeft. |

| Artikel 2Definities | Geïmplementeerd in artikel 1.1 van het Bouwbesluit 2012 (is in werking getreden m.i.v. 1 juli 2013, Stb. 2013, 244), wijziging Besluit energieprestatie gebouwen die 1 juli 2014 in werking is getreden (Stb.2013, 549). In wijziging Besluit energieprestatie gebouwen waarvan inwerkingtreding is voorzien m.i.v. 1 januari 2015 is de term energielabel opgenomen. |

| Artikel 3Vaststelling methode voor berekening energieprestatie gebouwen | Geïmplementeerd met artikel 5.2 van het Bouwbesluit 2012. Voorschriften voor energielabels voor utiliteitsgebouwen zijn in werking getreden m.i.v. 1 juli 2014 (wijziging Regeling energieprestatie gebouwen) (Stcrt. 2014, 3661) Nadere voorschriften m.b.t. energielabels voor woningen worden vastgesteld met een wijziging van de Regeling energieprestatie gebouwen die m.i.v. 1 januari 2015 in werking zal treden. |

| Artikel 4Vaststelling minimumeisen voor de energieprestaties | Reeds geïmplementeerd met afdeling 5.1 van het Bouwbesluit 2012. De uitzonderingen die mogelijk zijn op basis van het tweede lid zijn in de wijziging van het Besluit energieprestatie gebouwen opgenomen, waarvan inwerkingtreding is voorzien m.i.v. 1 januari 2015. |

| Artikel 5Berekening kostenoptimale niveaus v/d minimumeisen inzake energieprestatie | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Het eerste lid en vierde lid betreffen activiteiten door de Europese Commissie. Het tweede en derde lid hebben betrekking op het indienen van een verslag door de lidstaten. Het betreffende verslag is door Nederland op 20 maart 2013 ingediend. |

| Artikel 6Nieuwe gebouwen | Reeds geïmplementeerd met afdeling 5.1 van het Bouwbesluit 2012. |

| Artikel 7Ingrijpende renovatie bestaande gebouwen | Geïmplementeerd middels wijziging van artikel 5.6 van het Bouwbesluit 2012 (is in werking getreden m.i.v. 1 juli 2013). |

| Artikel 8Technische bouwsystemen eerste lid systeemeisen | Geïmplementeerd middels afdeling 6.13 van het Bouwbesluit 2012 (is in werking getreden m.i.v. 1 juli 2013). |

| Artikel 8 tweede lid slimme meetsystemen | Reeds geïmplementeerd met het Besluit op afstand uitleesbare meetinrichtingen (inwerkingtreding m.i.v. 1 januari 2014) (Stb. 2011, 511) |

| Artikel 9Bijna-energieneutrale gebouwen | Vanaf 1 januari 2015 is regelmatige aanscherping van de energieprestatiecoëfficiënt en van de isolatiewaarde voorzien (wijziging van tabel 5.1 van het Bouwbesluit 2012 met het onderhavige besluit). |

| Artikel 10Financiële stimulansen en marktbelemmeringen | Behoeft uit zijn aard geen implementatie in nationale regelgeving. In het kader van het eerste en tweede lid heeft Nederland op 30 april 2014 een lijst van maatregelen aan de Europese Commissie verstuurd. Het derde tot en met vijfde lid hebben betrekking op activiteiten door de Europese Commissie. Uit de rapportage in het kader van het tweede lid en de vigerende regelgeving van het Bouwbesluit 2012 blijkt dat in Nederland bij het verstrekken van prikkels voor de bouw of de ingrijpende renovatie rekening wordt gehouden met de kostenoptimale niveaus van energieprestatie. Het zevende lid betreft een constatering dat bepalingen van de richtlijn geen beletsel vormen om prikkels boven kostenoptimale niveaus te stellen. |

| Artikel 11Energieprestatiecertificaten eerste tot en met vierde, zesde en zevende lid | Wijziging Besluit energieprestatie gebouwen, wijziging Regeling energieprestatie gebouwen. Wijziging Besluit energieprestatie gebouwen, waarvan inwerkingtreding is voorzien m.i.v. 1 januari 2015 bevat de basisvoorschriften voor het energielabel (nieuwe term voor energieprestatiecertificaat) en de plicht tot vermelden energieprestatie indicator in advertenties. In de wijziging van de Regeling energieprestatie gebouwen die m.i.v. 1 juli 2014 in werking getreden is, zijn de nadere voorschriften omtrent energielabels voor zogeheten utiliteitsgebouwen opgenomen. In genoemde wijziging van de Regeling energieprestatie gebouwen zijn de nadere voorschriften omtrent energielabels voor woningen opgenomen. Er wordt geen gebruik gemaakt van de mogelijkheden die de richtlijn biedt op het gebied van representativiteit. |

| Artikel 11vijfde lid | Behoeft uit zijn aard geen implementatie in nationale regelgeving. De Rijksoverheid geeft onder meer het goede voorbeeld door invulling te geven aan het Energieakkoord om samen met gemeenten projecten voor het verduurzamen van de energievoorziening te stimuleren. |

| Artikel 11achtste lid | Wijziging Besluit energieprestatie gebouwen (is m.i.v. 1 juli 2014 in werking getreden). |

| Artikel 11negende lid | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Behelst activiteit door de Europese Commissie. |

| Artikel 12Afgifte energieprestatie- certificaten | Wijziging Besluit energieprestatie gebouwen, wijziging Regeling energieprestatie gebouwen. Het Besluit energieprestatie gebouwen en de Regeling energieprestatie gebouwen bevatten ook eerder reeds een systeem voor energieprestatiecertificaten. M.i.v. 1 juli 2014 zijn de nadere voorschriften voor het afgeven van energielabels voor utiliteitsgebouwen in werking getreden. M.i.v. 1 januari 2015 treden de voorschriften t.a.v. energielabels voor woningen in de Regeling energieprestatie gebouwen in werking. |

| Artikel 13Afficheren van energieprestatiecertificaten | Wijziging Besluit energieprestatie gebouwen De afficheringsplicht conform de richtlijn is m.i.v. 1 juli 2014 werking getreden. M.i.v. 1 juli 2015 is aanscherping van de afficheringsplicht conform artikel 13, eerste lid, van de herziene EPBD voorzien. |

| Artikel 14Keuring van verwarmingssystemen | Wordt niet omgezet in regelgeving. Er is gekozen voor de mogelijkheid van informatieverstrekking aan gebruikers. |

| Artikel 15Keuring van airconditioningsystemen | Met een wijziging van het Besluit energieprestatie gebouwen (artikel 3a.1, in werking getreden op 1 december 2013, Stb.2013, 469) zijn de bepalingen aangevuld conform de herziene richtlijn. Nadere voorschriften zijn opgenomen in een wijziging van de Regeling energieprestatie gebouwen (Stcrt. 2013, 32499, inwerkingtreding 1 december 2013). |

| Artikel 16Verslagen over keuring van verwarmings- en aircosystemen | Met de bij artikel 15 genoemde wijziging van het Besluit energieprestatie gebouwen zijn eveneens de bepalingen betreffende het keuringsverslag aangevuld conform de richtlijn. |

| Artikel 17Onafhankelijke deskundigen | Is reeds geïmplementeerd in het Besluit energieprestatie gebouwen t.a.v. keuringen van airconditioningsystemen. Nadere voorschriften zijn opgenomen in de bij artikel 15 genoemde wijziging van de Regeling energieprestatie gebouwen. De wijziging van de Regeling energieprestatie gebouwen die m.i.v. 1 juli 2014 in werking is getreden, bevat voorschriften t.a.v. onafhankelijke deskundigen voor energielabels voor utiliteitsgebouwen. Voorschriften t.a.v. onafhankelijke deskundigen in het kader van energielabels voor woningen zijn voorzien met de wijziging van de Regeling energieprestatie gebouwen die met ingang van 1 januari 2015 in werking zal treden. |

| Artikel 18Onafhankelijk controlesysteem(volgens bijlage II) | Op grond van artikel 93 van de Woningwet kan de minister voor Wonen en Rijksdienst ambtenaren aanwijzen voor het houden van toezicht op de verplichtingen die zijn opgenomen in het Besluit energieprestatie gebouwen |

| Artikel 19Evaluatie | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Behelst activiteit door de Europese Commissie. |

| Artikel 20Informatie | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Er is in het verleden ook veel aan voorlichting gedaan. Met de inwerkingtreding van het nieuwe systeem van energielabels voor woningen op 1 januari 2015 gaat een nieuwe voorlichtingscampagne van start. Begeleiding en scholing voor onder meer deskundigen is opgezet. Het vierde lid behelst een activiteit door de Europese Commissie. |

| Artikel 21Raadpleging | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Er is voorzien in regulier overleg met marktpartijen en lokale overheden. |

| Artikel 22Aanpassing van bijlage I aan de technische vooruitgang | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Behelst activiteit door de Europese Commissie. |

| Artikel 23Uitoefening van de bevoegdheidsdelegatie | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Behelst activiteit door de Europese Commissie. |

| Artikel 24Intrekking van de delegatie | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Is gericht tot het Europees Parlement en de Raad. |

| Artikel 25Bezwaren tegen gedelegeerde handelingen | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Is gericht tot het Europees Parlement en de Raad. |

| Artikel 26Comitéprocedure | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Behelst activiteit door de Europese Commissie. |

| Artikel 27 Sancties | Wijziging van de Woningwet (in voorbereiding) |

| Artikel 28 Omzetting | Er wordt aan gewerkt om zo spoedig mogelijk een volledige omzetting te realiseren |

Algemeen deel nota van toelichting Staatsblad 2014, 539

Algemeen

In het BES Bouwbesluit dat in dit Staatsblad is gepubliceerd zijn voor Bonaire, Sint Eustatius en Saba (hierna: BES-eilanden) de voorschriften met betrekking tot het bouwen van bouwwerken en het in gebruik nemen of gebruiken van een bouwwerk opgenomen. In dit Staatsblad is ook een wijziging van artikel 5.6 van het Bouwbesluit 2012 opgenomen.

Algemeen deel nota van toelichting Staatsblad 2015, 92

Algemeen

Met het besluit in dit Staatsblad is gepubliceerd is afdeling 2.16 van het Bouwbesluit 2012 per 1 april 2015 in werking getreden.

Algemeen deel nota van toelichting Staatsblad 2015, 249.

1.Inleiding

Op 1 april 2012 is het Bouwbesluit 2012 in werking getreden. Met dit wijzigingsbesluit op het Bouwbesluit 2012 zijn voorschriften gegeven met betrekking tot de deregulering van de woonfunctie voor particulier eigendom, de woonfunctie voor studenten en de woonfunctie voor zorg. Ook is een specifiek voorschrift opgenomen met betrekking tot de constructieve veiligheid van bouwwerken die in een gebied liggen waar als gevolg van de gaswinning in de provincie Groningen een reëel risico op aardbevingen is. Ook is een nieuw voorschrift voor de hulp bij ontruiming bij brand opgenomen, waarmee het Bouwbesluit op dat onderwerp in overeenstemming is gebracht met de arbeidsomstandighedenregelgeving. Verder is het voorschrift over de verordening bouwproducten verduidelijkt en is een aantal meer ondergeschikte vereenvoudigingen en verbeteringen aangebracht. Met hiervoor genoemde deregulering van de voorschriften voor de genoemde specifieke woonfuncties die is toegezegd met de brief van 27 november 2013 (Kamerstukken II 2013/14, 33118, nr. 10) wordt het in die gevallen eenvoudiger om nieuwbouw te realiseren. Met name bij het bouwen van een woonfunctie voor particulier eigendom is het aantal gebruiksvoorschriften aanzienlijk beperkt. Hiermee krijgen uitzonderingen op de nieuwbouwvoorschriften die eerder alleen in drie gemeenten mogelijk waren op grond van besluiten onder de Crisis - en herstelwet, algemene gelding. Dit wijzigingsbesluit treedt met ingang van 1 juli 2015 in werking.

2.Procedure en inspraak

Het concept is voorgelegd aan het Overlegplatform Bouwregelgeving (OPB) en de Juridisch – Technische Commissie (JTC). In het OPB zijn op bestuurlijk niveau de organisaties van ontwerpende, uitvoerende en toeleverende bouw alsmede belangenorganisaties van beheerders en gebruikers van gebouwen en organisaties van toezichthouders vertegenwoordigd. Het JTC bestaat uit vertegenwoordigers van de organisaties die deel uitmaken van het OPB, die zich vooral bezighouden met de meer juridisch/technische vraagstukken. Bij de bespreking in genoemde gremia is wat betreft de deregulering van de woonfunctie voor particulier eigendom aangegeven dat de voorschriften voor luchtverversing en spuivoorziening beter niet geschrapt konden worden. Dit punt is overgenomen. Wat betreft de toegankelijkheidseisen (onderdelen N en O) is besloten bij de aanscherping van de toegankelijkheidsvoorschriften alleen van toepassing te laten zijn op voor publiek toegankelijke gebouwen.De reikwijdte van het voorschrift met betrekking tot hulpverlening bij brand (onderdelen AA en BB; artikel 7.11a) is zo aangepast dat het voorschrift ook niet van toepassing is voor de woonfunctie voor zorg met zorg op afroep.

3.Code interbestuurlijke verhoudingen

De Vereniging van Nederlandse Gemeenten heeft aangegeven ten aanzien van het ontwerp van dit besluit geen gebruik te willen maken van haar formele adviesbevoegdheid als bedoeld in de Code interbestuurlijke verhoudingen.

4.Notificatie

Het ontwerpbesluit is op 5 januari 2015 gemeld aan de Commissie van de Europese Gemeenschappen (notificatienummer 2015/0002/NL) ter voldoening aan artikel 8, eerste lid, van Richtlijn 98/34/EG van het Europees Parlement en de Raad van de Europese Unie van 22 juni 1998 betreffende een informatieprocedure op het gebied van normen en technische voorschriften en regels betreffende de diensten van de informatiemaatschappij (PbEG L 204), zoals gewijzigd bij Richtlijn 98/48/EG van 20 juli 1998 (PbEG L 217). De meeste bepalingen van dit besluit bevatten mogelijk technische voorschriften in de zin van deze richtlijn (notificatierichtlijn). Deze bepalingen zijn verenigbaar met het vrije verkeer van goederen; zij zijn evenredig en waar nodig voorzien van een gelijkwaardigheidsbepaling met het oog op de wederzijdse erkenning (zie artikel 1.3 van het Bouwbesluit 2012). Van de Commissie is geen reactie ontvangen.

Melding aan het Secretariaat van de Wereldhandelsorganisatie ingevolge artikel 2, negende lid, van de op 15 april 1994 te Marrakech tot stand gekomen Overeenkomst inzake technische handelsbelemmeringen (Trb. 1994, 235) heeft niet plaatsgevonden nu in casu geen sprake is van significante gevolgen voor de handel.

5.Regeldruk

Algemeen Dit besluit heeft slechts beperkte invloed op de kabinetdoelstelling om tweeënhalf miljard regeldruk te verminderen. Dit blijkt uit het onderzoeksrapport Effectmeting wijzigingen bouwregelgeving 2014, Sira 26 november 2014.

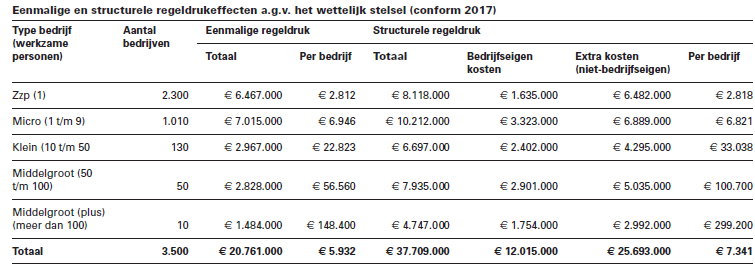

Nalevingskosten Dit wijzigingsbesluit leidt vooral tot een verschuiving in de nalevingskosten. Voor bedrijven betekent het besluit een toename van gemiddeld circa € 4.000.000 op jaarbasis. Het gaat daarbij om opdrachtgevers voor nieuwbouw/ontwikkelaars/bouwers van een bouwwerk met een bijeenkomstfunctie, gezondheidszorgfunctie of winkelfunctie. Deze toename wordt vooral veroorzaakt door de aanscherping van de toegankelijkheidseisen. Daartegenover staat een reductie van circa € 6.000.000 op jaarbasis voor bouwers van studentenwoningen. Per saldo kan derhalve op basis van de huidige gegevens gerekend worden op een reductie van circa € 2.000.000 op jaarbasis.

Administratieve lasten Wat betreft de administratieve lasten wordt voor een deel van de zorg een reductie verwacht van €300.000 op jaarbasis doordat de verplichte automatische doormelding in een aantal gevallen vervalt. Voor burgers wordt een toename van € 232.500 op jaarbasis verwacht, die voornamelijk voortkomt uit de verplichting om voldoende personen beschikbaar te hebben die kunnen assisteren bij ontruiming na brand. Overigens wordt daarnaast opgemerkt dat met dit besluit de merkbare regeldruk voor burgers als gevolg van de deregulering van de voorschriften voor een aantal specifieke woonfunctie sterk is verminderd.

Bestuurlijke lasten De bestuurlijke lasten voor de overheid zullen toenemen met € 184.800 op jaarbasis. De oorzaak hiervan ligt met name in de aanschaf van CO2-meters voor nieuwe en verbouwde schoolgebouwen.

6.Uitvoerbaarheid en handhaafbaarheid

Het ontwerpbesluit is beoordeeld aan de hand van de standaardtoets op handhaafbaarheid, uitvoerbaarheid en fraudebestendigheid (HUF-toets). Dit leidde niet tot aanpassing van het besluit.

Algemeen deel nota van toelichting Staatsblad 2015, 425

1.Inleiding

Aanleiding voor deze wijziging van het Bouwbesluit 2012 is de implementatie van richtlijn 2010/31/EU van het Europees Parlement en de Raad van 19 mei 2010 betreffende de energieprestatie van gebouwen (herschikking). Deze herziene richtlijn energieprestatie gebouwen (hierna ook herziene EPBD) bevat een nadere uitwerking en aanscherping van de eerdere richtlijn van 16 december 2002 en heeft als oogmerk de energie-efficiëntie in de gebouwde omgeving verder te stimuleren. De in de herziene EPBD geformuleerde Europese doelstellingen zijn mede richtinggevend voor het Plan van aanpak Energiebesparing Gebouwde omgeving dat 25 februari 2011 aan de Tweede Kamer is gezonden (Kamerstukken II 2010/11, 30 196, nr. 131), voor het zogenoemde Lente-akkoord Energiezuinige Nieuwbouw dat op 28 juni 2012 is afgesloten tussen het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, Bouwend Nederland, Neprom, NVB en Aedes en voor het Energieakkoord voor duurzame groei dat de overheid met ruim 40 betrokken organisaties op 6 september 2013 heeft afgesloten. Ter implementatie van deze herziene richtlijn zijn eerder de Woningwet, het Besluit energieprestatie gebouwen, het Bouwbesluit 2012, alsmede de Regeling energieprestatie gebouwen en de Regeling Bouwbesluit 2012 gewijzigd. Met de onderhavige wijziging van het Bouwbesluit 2012 wordt een aantal eerder nog ontbrekende of nog niet volledig omgezette voorschriften uit de herziene EPBD omgezet. Naast een aantal ontbrekende begripsbepalingen is een voorschrift opgenomen met betrekking tot het bouwen met het gebruikmaken van een zogenoemde gebiedsmaatregel. Verder zijn voorschriften opgenomen waarmee artikel 9.1 van de richtlijn inzake het bijna energieneutraal zijn van nieuwe gebouwen met ingang van 1 januari 2019 (voor overheidsgebouwen) respectievelijk 31 december 2020 (voor overige gebouwen) is omgezet en is het voorschrift op grond waarvan de energieprestatiecoëfficiënt (EPC) geldt (artikel 5.2, eerste lid, van het Bouwbesluit 2012) aangevuld met een verdere verduidelijking wat betreft de toetsing van die waarde. Tot slot is een voorschrift opgenomen met betrekking tot het stellen van minimumeisen wanneer een tot de gebouwschil behorend onderdeel wordt vervangen. Met deze wijzigingen wordt een verdere bijdrage geleverd aan de doelstellingen van de herziene EPBD. Het voornemen is dit wijzigingsbesluit zo spoedig mogelijk, naar verwachting najaar 2015, in werking te laten treden.In onderdeel 5 van dit algemeen deel van de toelichting is een transpone-ringstabel opgenomen met een overzicht van de voor de implementatie van de herziene EPBD benodigde wijzigingen in de regelgeving.

2.Notificatie

Het ontwerpbesluit is op 14 juli 2015 gemeld aan de Commissie van de Eu-ropese Gemeenschappen (notificatienummer 2015/0381/NL) ter voldoening aan artikel 8, eerste lid, van Richtlijn 98/34/EG van het Europees Parlement en de Raad van de Europese Unie van 22 juni 1998 betreffende een informatieprocedure op het gebied van normen en technische voorschriften en regels betreffende de diensten van de informatiemaatschappij (PbEG L 204), zoals gewijzigd bij Richtlijn 98/48/EG van 20 juli 1998 (PbEG L 217). De meeste bepalingen van dit besluit bevatten mogelijk technische voorschriften in de zin van deze richtlijn (notificatierichtlijn). Deze bepalingen zijn verenigbaar met het vrije verkeer van goederen; zij zijn evenredig en waar nodig voorzien van een gelijkwaardigheidsbepaling met het oog op de wederzijdse erkenning (zie artikel 1.3 van het Bouwbesluit 2012). Van de Commissie zijn geen opmerkingen ontvangen. Melding aan het Secretariaat van de Wereldhandelsorganisatie ingevolge artikel 2, negende lid, van de op 15 april 1994 te Marrakech tot stand gekomen Overeenkomst inzake technische handelsbelemmeringen (Trb. 1994, 235) heeft niet plaatsgevonden nu in casu geen sprake is van significante gevolgen voor de handel.

3.Lasten

Regeldruk

De regeldruk effecten zijn in kaart gebracht in het onderzoek naar de Regel-druk aanpassing Bouwbesluit 2012 en Besluit energieprestatie gebouwen (Sira, 6 juli 2015). Er zijn geen regeldrukeffecten voor het omzetten van de eerder ontbrekende begripsbepalingen uit de herziene EPBD en de verplichting dat uiterlijk 31 december 2020 alle nieuwe gebouwen (en 31 december 2018 voor nieuwe gebouwen waarin overheidsinstanties zijn gehuisvest) bijna-energieneutraal zijn. Overigens wordt opgemerkt dat de bestuurlijke lasten niet relevant zijn voor de nationale doelstelling vermindering regeldruk van het kabinet. De effecten voor de administratieve lasten en de nalevingskosten in principe wel. Aangezien het bij dit laatste om een relatief zeer laag bedrag gaat, is het totale effect op de nationale doelstelling van de vermindering van de regeldruk zeer beperkt.

Nalevingskosten voor bedrijven en administratieve lasten

Dit wijzigingsbesluit leidt in theorie tot hogere nalevingskosten, omdat er voortaan extra eisen aan een verbouwing worden gesteld. Het gaat hier om de meerkosten ten opzichte van de huidige eisen die zijn gemoeid met het vervangen van bijvoorbeeld ramen. Voor burgers brengen deze nadere eisen een toename in de kosten van tussen de € 32 miljoen en € 128 miljoen per jaar met zich mee. Voor bedrijven betekent deze maatregel een toename van de nalevingskosten tussen € 12 miljoen en € 48 miljoen per jaar. In de praktijk zullen deze nalevingskosten echter niet of nauwelijks worden opgemerkt, omdat op dit moment in de meeste gevallen al gewerkt wordt met materialen die voldoen aan deze nieuwe eisen. Wat betreft de administratieve lasten is er een toename te constateren van-wege een verplichte extra toetsing op de technische, functionele en economi-sche haalbaarheid van het gebruik van een energie-infrastructuur (gebieds-maatregel) en het bijhouden van de documentatie van deze toetsing. In de praktijk overweegt een bouwer deze gebiedsmaatregelen nu al om te komen tot de sedert 1 januari 2015 een verplichte EPC van 0,4. De verplichting om deze overweging vast te leggen en beschikbaar te houden voor controle is nieuw. Dit gaat voor woningbouw gemoeid met een toename van de structurele administratieve lasten van € 22.500 per jaar voor burgers (uitgaande van 500 aanvragen geïnitieerd door burgers) en € 153.000 per jaar voor bedrijven (uitgaande van 3.400 aanvragen geïnitieerd door bedrijven). Ook vergunningen voor meerdere woningen tegelijk zijn in dit aantal opgenomen. De reden dat burgers en bedrijven deze lasten dragen, is dat de bouwer of aannemer uiteindelijk deze extra kosten doorberekent. Er is uitgegaan van circa 1 uur per aanvraag. Voor utiliteitsgebouwen gaat het vastleggen en beschikbaar houden voor controle van de overwogen gebiedsmaatregelen gepaard met een toename van de administratieve lasten voor bedrijven van € 513.000 per jaar. Hierbij is uitgegaan van een aanvullende tijdsbesteding van 2 uur en 5.700 vergunningaanvragen per jaar voor nieuwe utiliteitsgebouwen.

Bestuurlijke lasten

De bestuurlijke lasten zullen voor de rijksoverheid jaarlijks toenemen met € 2.240 vanwege het eens in de vijf jaar toetsen en zo mogelijk aanpassen van de EPC aan de laatste technische ontwikkelingen om tot bijna energieneutrale gebouwen te komen.

4.Uitvoerbaarheid en handhaafbaarheid

Het ontwerpbesluit is beoordeeld aan de hand van de standaardtoets op handhaafbaarheid, uitvoerbaarheid en fraudebestendigheid (HUF-toets). Dit leidde niet tot aanpassing van het besluit.

5.Transponeringsstabel

Richtlijn nr. 2010/31/EU van het Europees Parlement en de Raad van de Europese Unie van 19 mei 2010 betreffende de energieprestatie van gebouwen (PbEU L153/13)

| Transponeringstabel | |

| Bepaling in richtlijn 2010/31/EU | Bepaling in implementatieregelgeving of in bestaande regelgeving |

| Artikel 1Onderwerp | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Het artikel benoemt onderwerp en voorschriften waarop de richtlijn betrekking heeft. |

| Artikel 2Definities | Geïmplementeerd in artikel 1.1 van het Bouwbesluit 2012, artikel 1.1 van het Besluit energieprestatie gebouwen, onderdeel A van de wijziging van het Besluit energieprestatie gebouwen die parallel loopt met het voorliggende wijzigingsbesluit, en onderdeel A van het voorliggende wijzigingsbesluit. |

| Artikel 3Vaststelling methode voor berekening energieprestatie gebouwen | Geïmplementeerd met artikel 5.2 van het Bouwbesluit 2012. |

| Artikel 4Vaststelling minimumeisen voor de energieprestaties | Geïmplementeerd in afdeling 5.1 van het Bouwbesluit 2012 en de aanvulling van artikel 5.2 in onderdeel C van het voorliggende wijzigingsbesluit. De uitzonderingen die mogelijk zijn op basis van artikel 4, tweede lid, zijn opgenomen in artikel 2.2 van het Besluit energieprestatie gebouwen. |

| Artikel 5Berekening kostenoptimale niveaus v/d minimumeisen inzake energieprestatie | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Het eerste lid en vierde lid betreffen activiteiten door de Europese Commissie. Het tweede en derde lid hebben betrekking op het indienen van een verslag door de lidstaten. Dat verslag is door Nederland op 20 maart 2013 ingediend. |

| Artikel 6Nieuwe gebouwen | Deels geïmplementeerd met afdeling 5.1 van het Bouwbesluit 2012. Met onderdeel C van het voorliggende wijzigingsbesluit worden het eerste lid, tweede alinea, en het tweede en derde lid omgezet. |

| Artikel 7Ingrijpende renovatie bestaande gebouwen | Ingrijpende renovatie is geïmplementeerd met artikel 5.6, derde lid, van het Bouwbesluit 2012. De derde alinea wordt omgezet met onderdeel D van het voorliggende wijzigingsbesluit. |

| Artikel 8Technische bouwsystemen eerste lid systeemeisen | Geïmplementeerd met afdeling 6.13 van het Bouwbesluit 2012. |

| Artikel 8 tweede lid slimme meetsystemen | Geïmplementeerd met het Besluit op afstand uitleesbare meetinrichtingen. |

| Artikel 9Bijna-energieneutrale gebouwen | Vanaf 1 januari 2015 regelmatige aanscherping van de energieprestatiecoëfficiënt en van de isolatiewaarde (tabel 5.1 van het Bouwbesluit 2012). Met onderdeel C van het voorliggende wijzigingsbesluit wordt het eerste lid van artikel 5.2 aangevuld, zie ook hierboven de omzetting van artikel 4 van de richtlijn. Verder worden in onderdeel C van het voorliggende wijzigingsbesluit aan artikel 5.2 twee leden toegevoegd met betrekking tot het bijna energieneutraal zijn van nieuwe gebouwen met ingang van 1 januari 2019 (overheidsgebouwen) en 31 december 2020 (overige gebouwen). |

| Artikel 10Financiële stimulansen en marktbelemmeringen | Behoeft uit zijn aard geen implementatie in nationale regelgeving. In het kader van het eerste en tweede lid heeft Nederland op 30 april 2014 een lijst van maatregelen aan de Europese Commissie verstuurd. Het derde tot en met vijfde lid hebben betrekking op activiteiten van de Europese Commissie. Uit de rapportage in het kader van het tweede lid en de vigerende regelgeving van het Bouwbesluit 2012 blijkt dat in Nederland bij het verstrekken van prikkels voor de bouw of de ingrijpende renovatie rekening wordt gehouden met de kostenoptimale niveaus van energieprestatie. Het zevende lid betreft een constatering dat bepalingen van de richtlijn geen beletsel vormen om prikkels boven kostenoptimale niveaus te stellen. |

| Artikel 11Energieprestatiecertificaten eerste tot en met vierde, zesde en zevende lid | De artikelen 1.1, eerste lid, en 2.4 van het Besluit energieprestatie gebouwen, en de artikelen 2 en 2a tot en met 2c van de Regeling energieprestatie gebouwen. Ter verdere omzetting van de leden twee en drie van artikel 11 wordt het Besluit energieprestatie gebouwen gewijzigd (onderdeel A), genoemde wijziging vindt parallel aan het onderhavige wijzigingsbesluit plaats. Er wordt geen gebruik gemaakt van de mogelijkheden die de richtlijn biedt op het gebied van representativiteit. |

| Artikel 11vijfde lid | Wordt omgezet met onderdeel B van de wijziging van het Besluit energieprestatie gebouwen, die parallel aan het onderhavige wijzigingsbesluit plaatsvindt. Daarnaast geeft de rijksoverheid het goede voorbeeld door invulling te geven aan het Energieakkoord om samen met gemeenten projecten voor het verduurzamen van de energievoorziening te stimuleren. |

| Artikel 11achtste lid | Artikel 2.1, zevende lid, van het Besluit energieprestatie gebouwen. |

| Artikel 11negende lid | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Het betreft een activiteit van de Europese Commissie. |

| Artikel 12Afgifte energieprestatie- certificaten | Afdeling 2.1 van het Besluit energieprestatie gebouwen, met een uitwerking in de Regeling energieprestatie gebouwen |

| Artikel 13Afficheren van energieprestatiecertificaten | Artikel 2.4 van het Besluit energieprestatie gebouwen. |

| Artikel 14Keuring van verwarmingssystemen | Wordt niet omgezet in regelgeving. Er is gekozen voor de mogelijkheid van informatieverstrekking aan gebruikers. |

| Artikel 15Keuring van airconditioningsystemen | Artikel 3a1 van het Besluit energieprestatie gebouwen. Nadere voorschriften zijn opgenomen in paragraaf 3 van de Regeling energieprestatie gebouwen. |

| Artikel 16Verslagen over keuring van verwarmings- en aircosystemen | Artikel 3a1 van het Besluit energieprestatie gebouwen. |

| Artikel 17Onafhankelijke deskundigen | Artikel 3a1 van het Besluit energieprestatie gebouwen. Nadere voorschriften zijn opgenomen in paragraaf 3 van de Regeling energieprestatie gebouwen. |

| Artikel 18Onafhankelijk controlesysteem(volgens bijlage II) | Op grond van artikel 93 van de Woningwet kan de minister voor Wonen en Rijksdienst ambtenaren aanwijzen voor het houden van toezicht op de verplichtingen die zijn opgenomen in het Besluit energieprestatie gebouwen. |

| Artikel 19Evaluatie | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Behelst activiteit door de Europese Commissie. |

| Artikel 20Informatie | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Er is in het verleden ook veel aan voorlichting gedaan. Het vierde lid betreft een activiteit van de Europese Commissie. |

| Artikel 21Raadpleging | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Er vindt regulier overleg met marktpartijen en lokale overheden plaats. |

| Artikel 22Aanpassing van bijlage I aan de technische vooruitgang | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Behelst activiteit door de Europese Commissie. |

| Artikel 23Uitoefening van de bevoegdheidsdelegatie | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Behelst activiteit door de Europese Commissie. |

| Artikel 24Intrekking van de delegatie | Behoeft uit zijn aard geen implementatie in nationale regelgeving. Is gericht tot het Europees Parlement en de Raad. |