4.2 Nader onderzoek naar regeldrukeffecten installatiebedrijven (Sira Consulting 2019) 17

Naar aanleiding van de motie Koerhuis/Ronnes van 22 mei 2019 18 , waarin de regering is verzocht een MKB-toets uit te voeren om de regeldruk en kosten van het stelsel nader te toetsen, zijn in het kader van dit wijzigingsbesluit (Stb. 2020, 348) de in 2017 berekende regeldrukeffecten voor installatiebedrijven door Sira Consulting nader gespecificeerd naar type/grootte bedrijf. Aanvullend daarop heeft Sira Consulting op basis van een aantal in afstemming met de sector aangepaste aannames en uitgangspunten de regeldruk en kosten voor installatiebedrijven ook geactualiseerd naar de situatie van nu. De overige in 2017 door Sira Consulting in kaart gebrachte regeldrukeffecten van het stelsel (voor bedrijfsmatige eigenaren van gasverbrandingsinstallaties, schemabeheerders, CBI’s, burgers, decentrale overheden en de Rijksoverheid) zijn in het kader van dit wijzigingsbesluit niet opnieuw berekend.

17 https://www.rijksoverheid.nl/documenten/rapporten/2019/12/13/nader-onderzoek-naar-regeldrukeffecten-installatiebedrijven.

18 Tweede Kamer, vergaderjaar 2018–2019, 35 022, nr. 12.

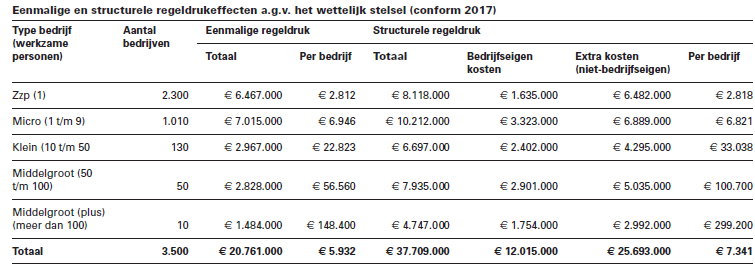

4.2.1Nadere specificatie van de in 2017 berekende regeldrukeffecten naar bedrijfstype/grootte

Bij het nadere onderzoek naar de regeldrukeffecten voor installatiebedrijven is uitgegaan van de in 2017 berekende maximale eenmalige en structurele regeldruk. Net zoals in het lastenonderzoek uit 2017 bedraagt deze regeldruk voor de installatiebedrijven gezamenlijk respectievelijk 20,8 en 37,7 miljoen euro. Uit de nadere berekening volgt dat deze effecten in absolute bedragen voor een groot deel neerslaan bij zzp-ers en microbedrijven. Dit komt omdat de meeste installatiebedrijven zzp-ers en microbedrijven zijn. Wanneer de regeldrukeffecten per bedrijf worden uitgedrukt, dan zijn de effecten voor zzp-ers het laagst en worden deze hoger naarmate de bedrijven groter zijn. Voor wat betreft de eenmalige effecten wordt hierbij opgemerkt dat deze voor zzp-ers en microbedrijven voor het grootste deel bestaan uit kosten (uren) in verband met voorbereiding en kennisname en voor een kleiner deel uit kosten in verband met opleiding en examen van de monteur. Bij de grotere bedrijven is dit andersom. Dit komt omdat binnen grotere bedrijven meer monteurs zullen worden opgeleid en examen zullen doen.

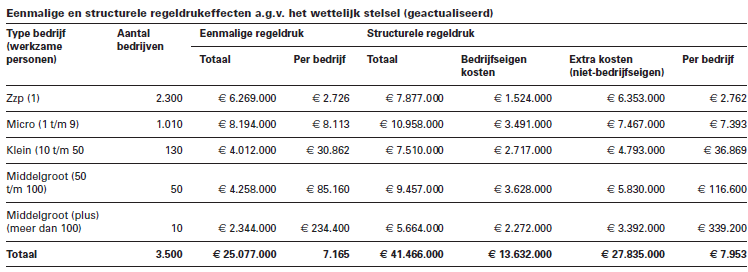

4.2.2 Regeldrukeffecten installatiebedrijven op basis van geactualiseerde aannames en uitgangspunten

In het nadere onderzoek zijn de regeldrukeffecten ook berekend met een aantal in overleg met de sector geactualiseerde aannames en uitgangspunten. Onder andere is gerekend met een groter aantal monteurs dat een EVC-examen zal gaan afleggen en hogere kosten voor deze examens. Ook zijn kosten voor het kalibreren van meetinstrumenten meegenomen. Verder zijn de uurtarieven voor monteurs nader toegespitst op het type bedrijf waar deze monteurs werkzaam zijn. Deze geactualiseerde aannames en uitgangspunten leiden tot hogere eenmalige en structurele effecten voor installatiebedrijven, behalve voor zzp-ers. Voor zzp-ers blijven deze effecten ten opzichte van het regeldrukeffectenonderzoek uit 2017 nagenoeg gelijk.

In aanvulling op de berekening met de geactualiseerde aannames en uitgangspunten heeft Sira Consulting ook twee door de sector voorgestelde varianten doorgerekend die de regeldruk voor zzp-ers en microbedrijven zouden kunnen beperken. Het betreft hier de variant waarin de steekproef en audit bij een bedrijf worden gecombineerd en de variant waarbij de steekproef en audit «op afstand» worden uitgevoerd. De effecten van deze twee varianten blijken echter maar beperkt van invloed op de verwachte tarieven voor onderhoud en installatie.

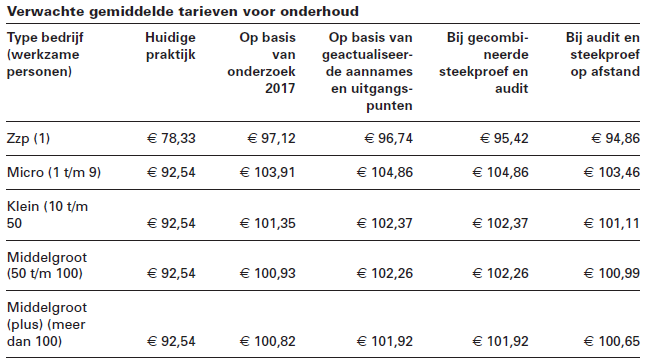

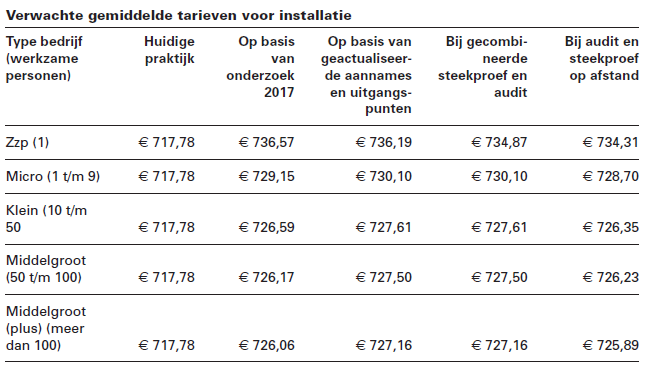

4.2.3Gevolgen extra regeldruk voor tarieven onderhoud en installatie

Om beter zicht te krijgen op het effect van de extra kosten als gevolg van het wettelijk stelsel zijn in het nadere onderzoek de extra structurele kosten afgezet tegen de tarieven (voor installatie en onderhoud) zoals die gemiddeld in de praktijk door installatiebedrijven worden gehanteerd. Hieruit blijkt dat het tarief dat zzp’ers op dit moment voor onderhoud rekenen gemiddeld circa 15% lager ligt dan het tarief dat andere bedrijven rekenen. Als gevolg van het wettelijk stelsel zullen de tarieven van zzp’ers voor onderhoud echter wel meer stijgen, maar circa 7% lager blijven dan de tarieven die andere bedrijfscategorieën naar verwachting zullen hanteren. Bij installatie zullen de tarieven van zzp’ers als gevolg van het wettelijk stelsel waarschijnlijk iets hoger uitvallen dan bij andere bedrijven. Maar het verschil blijft beperkt tot circa 1%. In het algemeen laten de uitkomsten zien dat de tarieven voor zowel onderhoudsbeurten als installaties tussen de verschillende bedrijfstypen niet erg van elkaar zullen verschillen.

De uitgevoerde berekeningen zijn gebaseerd op gemiddelde tarieven voor installatie en onderhoud die aan de consument worden berekend. In de praktijk zullen deze tarieven tussen de verschillende bedrijfscategorieën, maar ook tussen bedrijven binnen dezelfde bedrijfscategorie, sterk kunnen verschillen. Ook opgemerkt dient te worden dat bij de berekening van de regeldrukeffecten uitgegaan is van een beperkt aantal door een installatiebedrijf uit te voeren projecten met gasverbrandingsinstallaties. Per bedrijf is uitgegaan van twee installaties en vijf onderhoudsbeurten in de twee weken. Dit betekent dat bedrijven die meer projecten uitvoeren de extra kosten als gevolg van het wettelijk stelsel over meer projecten kunnen verrekenen waardoor het effect per installatie of onderhoudsbeurt en daarmee op het tarief dat aan de consument wordt berekend wordt beperkt.