Subnavigatie

- Bouwbesluit 2012

- Integrale nota van toelichting van Bouwbesluit 2012

- Integrale toelichting samengesteld uit:

- Verantwoording

- 1 Inleiding

- 2 Grondslag en reikwijdte

- 3 Uitgangspunten

- 4 Indeling van het besluit

- 5 Systematiek en opbouw van de voorschriften

- 6 Inhoud van het besluit bouwtechnisch

- 7 Inhoud van het besluit, installaties

- 8 Inhoud van het besluit, gebruik van bouwwerken, open erven en terreinen

- 9 Inhoud van het besluit, bouw en sloopwerkzaamheden

- 10 Uitvoerbaarheid en handhaafbaarheid, juridisch

- 11 Algemene delen van de nota van toelichting

- Algemeen deel nota van toelichting Staatsblad 2011, 676

- Algemeen deel nota van toelichting Staatsblad 2012, 441

- Algemeen deel nota van toelichting Staatsblad 2013, 75

- Algemeen deel nota van toelichting Staatsblad 2013, 244

- Algemeen deel nota van toelichting Staatsblad 2013, 462

- Algemeen deel nota van toelichting Staatsblad 2014, 51

- Algemeen deel nota van toelichting Staatsblad 2014, 333

- Algemeen deel nota van toelichting Staatsblad 2014, 342

- Algemeen deel nota van toelichting Staatsblad 2014, 539

- Algemeen deel nota van toelichting Staatsblad 2015, 92

- Algemeen deel nota van toelichting Staatsblad 2015, 249.

- Algemeen deel nota van toelichting Staatsblad 2015, 425

- Algemeen deel van de nota van toelichting van Stb. 2016, 383

- Algemeen deel van de nota van toelichting van Stb. 2017, 268

- Algemeen deel van de nota van toelichting van Stb. 2017, 324

- Algemeen deel van de nota van toelichting van Stb. 2017, 494

- Algemeen deel bij de nota van toelichting Stb 2018, 197

- Algemeen deel bij de nota van toelichting Stb 2018, 380

- Algemeen deel bij de nota van toelichting Stb 2019, 155

- Algemeen deel bij de nota van toelichting Stb. 2019, 501

- Algemeen deel bij de nota van toelichting Stb 2020, 84

- Algemeen deel bij de nota van toelichting Stb 2020, 189

- Algemeen deel bij de nota van toelichting Stb 2020, 348

- Algemeen deel bij de nota van toelichting Stb 2020, 454

- Algemeen deel bij de nota van toelichting Stb. 2021, 10

- Algemeen deel bij de nota van toelichting Stb. 2021, 147

- Algemeen deel van de nota van toelichting van Stb. 2021, 658

- Algemeen deel van de Nota van toelichting van Stb. 2022, 145

- Algemeen deel van de nota van toelichting van Stb. 2022, 184

- Algemeen deel van de Nota van toelichting van Stb. 2022, 360

- Algemeen deel van de Nota van toelichting van Stb. 2023, 88

- Algemeen deel van de Nota van toelichting van Stb. 2023, 288

- Artikelsgewijze toelichting

- Regeling Bouwbesluit 2012

- Nota van toelichting Regeling Bouwbesluit 2012

- Bouwbesluit 2003

- Nota van toelichting op Bouwbesluit 2003

- Regeling Bouwbesluit 2003

- Nota van toelichting op Regeling Bouwbesluit 2003

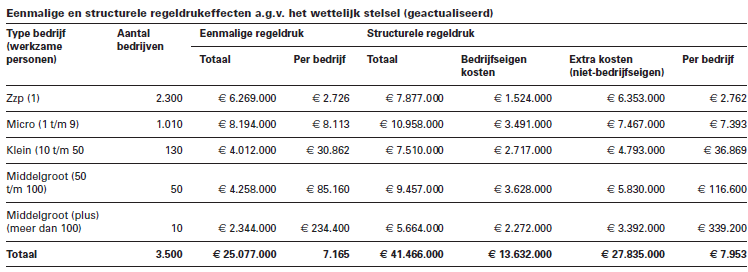

4.2.2 Regeldrukeffecten installatiebedrijven op basis van geactualiseerde aannames en uitgangspunten

In het nadere onderzoek zijn de regeldrukeffecten ook berekend met een aantal in overleg met de sector geactualiseerde aannames en uitgangspunten. Onder andere is gerekend met een groter aantal monteurs dat een EVC-examen zal gaan afleggen en hogere kosten voor deze examens. Ook zijn kosten voor het kalibreren van meetinstrumenten meegenomen. Verder zijn de uurtarieven voor monteurs nader toegespitst op het type bedrijf waar deze monteurs werkzaam zijn. Deze geactualiseerde aannames en uitgangspunten leiden tot hogere eenmalige en structurele effecten voor installatiebedrijven, behalve voor zzp-ers. Voor zzp-ers blijven deze effecten ten opzichte van het regeldrukeffectenonderzoek uit 2017 nagenoeg gelijk.

In aanvulling op de berekening met de geactualiseerde aannames en uitgangspunten heeft Sira Consulting ook twee door de sector voorgestelde varianten doorgerekend die de regeldruk voor zzp-ers en microbedrijven zouden kunnen beperken. Het betreft hier de variant waarin de steekproef en audit bij een bedrijf worden gecombineerd en de variant waarbij de steekproef en audit «op afstand» worden uitgevoerd. De effecten van deze twee varianten blijken echter maar beperkt van invloed op de verwachte tarieven voor onderhoud en installatie.