Subnavigatie

- Bouwbesluit 2012

- Integrale nota van toelichting van Bouwbesluit 2012

- Integrale toelichting samengesteld uit:

- Verantwoording

- 1 Inleiding

- 2 Grondslag en reikwijdte

- 3 Uitgangspunten

- 4 Indeling van het besluit

- 5 Systematiek en opbouw van de voorschriften

- 6 Inhoud van het besluit bouwtechnisch

- 7 Inhoud van het besluit, installaties

- 8 Inhoud van het besluit, gebruik van bouwwerken, open erven en terreinen

- 9 Inhoud van het besluit, bouw en sloopwerkzaamheden

- 10 Uitvoerbaarheid en handhaafbaarheid, juridisch

- 11 Algemene delen van de nota van toelichting

- Algemeen deel nota van toelichting Staatsblad 2011, 676

- Algemeen deel nota van toelichting Staatsblad 2012, 441

- Algemeen deel nota van toelichting Staatsblad 2013, 75

- Algemeen deel nota van toelichting Staatsblad 2013, 244

- Algemeen deel nota van toelichting Staatsblad 2013, 462

- Algemeen deel nota van toelichting Staatsblad 2014, 51

- Algemeen deel nota van toelichting Staatsblad 2014, 333

- Algemeen deel nota van toelichting Staatsblad 2014, 342

- Algemeen deel nota van toelichting Staatsblad 2014, 539

- Algemeen deel nota van toelichting Staatsblad 2015, 92

- Algemeen deel nota van toelichting Staatsblad 2015, 249.

- Algemeen deel nota van toelichting Staatsblad 2015, 425

- Algemeen deel van de nota van toelichting van Stb. 2016, 383

- Algemeen deel van de nota van toelichting van Stb. 2017, 268

- Algemeen deel van de nota van toelichting van Stb. 2017, 324

- Algemeen deel van de nota van toelichting van Stb. 2017, 494

- Algemeen deel bij de nota van toelichting Stb 2018, 197

- Algemeen deel bij de nota van toelichting Stb 2018, 380

- Algemeen deel bij de nota van toelichting Stb 2019, 155

- Algemeen deel bij de nota van toelichting Stb. 2019, 501

- Algemeen deel bij de nota van toelichting Stb 2020, 84

- Algemeen deel bij de nota van toelichting Stb 2020, 189

- Algemeen deel bij de nota van toelichting Stb 2020, 348

- Algemeen deel bij de nota van toelichting Stb 2020, 454

- Algemeen deel bij de nota van toelichting Stb. 2021, 10

- Algemeen deel bij de nota van toelichting Stb. 2021, 147

- Algemeen deel van de nota van toelichting van Stb. 2021, 658

- Algemeen deel van de Nota van toelichting van Stb. 2022, 145

- Algemeen deel van de nota van toelichting van Stb. 2022, 184

- Algemeen deel van de Nota van toelichting van Stb. 2022, 360

- Algemeen deel van de Nota van toelichting van Stb. 2023, 88

- Algemeen deel van de Nota van toelichting van Stb. 2023, 288

- Artikelsgewijze toelichting

- Regeling Bouwbesluit 2012

- Nota van toelichting Regeling Bouwbesluit 2012

- Bouwbesluit 2003

- Nota van toelichting op Bouwbesluit 2003

- Regeling Bouwbesluit 2003

- Nota van toelichting op Regeling Bouwbesluit 2003

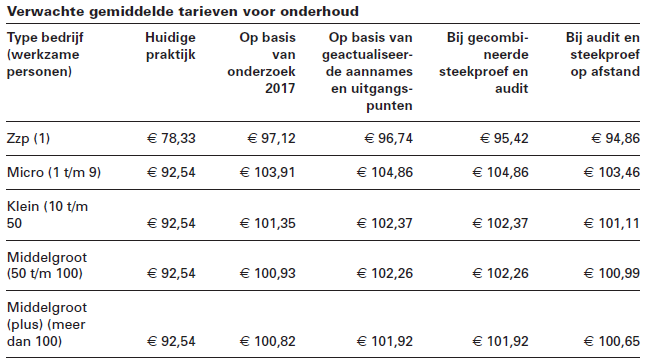

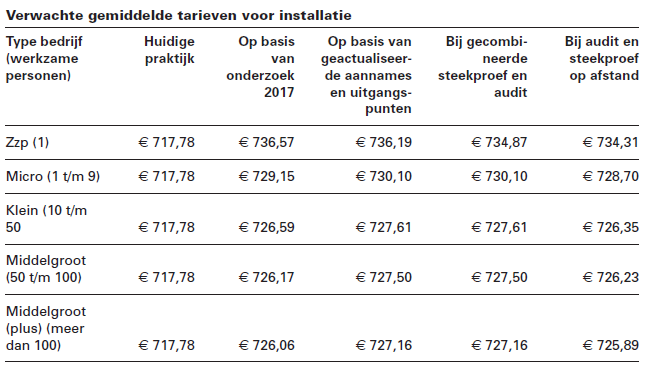

4.2.3 Gevolgen extra regeldruk voor tarieven onderhoud en installatie

Om beter zicht te krijgen op het effect van de extra kosten als gevolg van het wettelijk stelsel zijn in het nadere onderzoek de extra structurele kosten afgezet tegen de tarieven (voor installatie en onderhoud) zoals die gemiddeld in de praktijk door installatiebedrijven worden gehanteerd. Hieruit blijkt dat het tarief dat zzp’ers op dit moment voor onderhoud rekenen gemiddeld circa 15% lager ligt dan het tarief dat andere bedrijven rekenen. Als gevolg van het wettelijk stelsel zullen de tarieven van zzp’ers voor onderhoud echter wel meer stijgen, maar circa 7% lager blijven dan de tarieven die andere bedrijfscategorieën naar verwachting zullen hanteren. Bij installatie zullen de tarieven van zzp’ers als gevolg van het wettelijk stelsel waarschijnlijk iets hoger uitvallen dan bij andere bedrijven. Maar het verschil blijft beperkt tot circa 1%. In het algemeen laten de uitkomsten zien dat de tarieven voor zowel onderhoudsbeurten als installaties tussen de verschillende bedrijfstypen niet erg van elkaar zullen verschillen.

De uitgevoerde berekeningen zijn gebaseerd op gemiddelde tarieven voor installatie en onderhoud die aan de consument worden berekend. In de praktijk zullen deze tarieven tussen de verschillende bedrijfscategorieën, maar ook tussen bedrijven binnen dezelfde bedrijfscategorie, sterk kunnen verschillen. Ook opgemerkt dient te worden dat bij de berekening van de regeldrukeffecten uitgegaan is van een beperkt aantal door een installatiebedrijf uit te voeren projecten met gasverbrandingsinstallaties. Per bedrijf is uitgegaan van twee installaties en vijf onderhoudsbeurten in de twee weken. Dit betekent dat bedrijven die meer projecten uitvoeren de extra kosten als gevolg van het wettelijk stelsel over meer projecten kunnen verrekenen waardoor het effect per installatie of onderhoudsbeurt en daarmee op het tarief dat aan de consument wordt berekend wordt beperkt.